教授/研究

教授/研究

解析回购市场在金融危机中的作用

作者:巫和懋(中欧国际工商学院经济学教授)、李欣

图片来源:站酷海洛

2007年美国次贷证券价格泡沫破裂,引发2008年的全球性金融危机,至今刚好满十年。在十年后的今天来回顾全球金融危机发生的源头,仍然有不少令人疑惑之处。

全球金融危机起源的一个主要原因是美国联邦储备银行采用了过度宽松的货币政策,但是同时值得我们去理解的是宏观货币政策究竟如何造成金融市场的剧烈波动?而且次贷资产在整个金融市场中的比重并不是那么重要,为什么次贷资产市场的崩溃会对金融体系有这么深远的影响?

事实上在危机爆发之前,美国的金融体系已产生巨大变化,并没有得到政府官员和决策者的关注。即美国的商业银行与投资银行开始大幅度以批发融资(wholesale funding)的方式,尤其是回购,来取得大规模融资。商业银行不再依赖存款,而是经常把资产打包出售或者以资产作为抵押到回购市场上取得便宜的短期融资。

2007年7月后次贷资产价格急降,带来的恐慌情绪蔓延到回购市场,经由回购市场再迅速影响到整体金融市场,使得次贷危机的影响迅速扩大。这与传统的银行挤兑有所不同,在1930年大萧条时代,银行挤兑是民众对金融机构的不信任,表现为大规模“对存款的挤兑”。而在2008年金融危机中市场恐慌情绪呈现出来的,则是 “对回购市场的挤兑”。出资方急着取回资金,形成一种“系统性风险”,进而造成金融体系的崩溃,这是很多决策者在危机前没能预见的新型“挤兑”。

我们可以进一步提问:在回购市场的“挤兑”,为什么会造成危机的蔓延、甚至导致“系统性风险”呢?这就必须进一步来解析回购市场的交易机制。

回购市场的交易机制

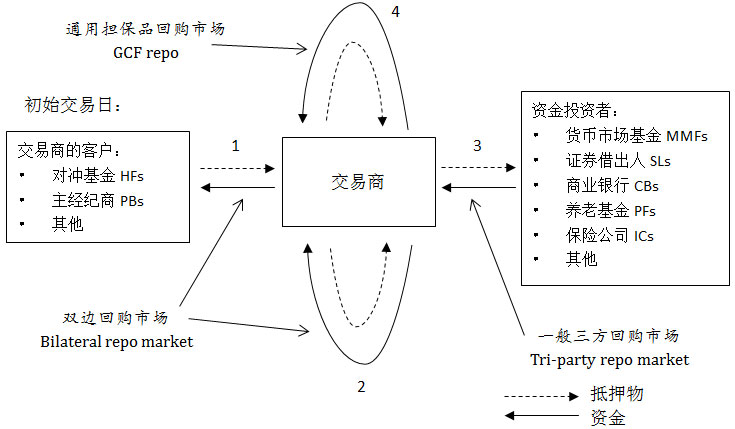

回购本质上是一种有抵押的短期融资方式,我们回顾危机前的交易机制,发现美国回购市场主要可以分为双边回购和三方回购两种。双边回购是指交易双方一对一协商确定担保品与价量等合约要素、直接缔约并履约的交易形式;三方回购是指由中央托管结算机构作为第三方,提供专业担保品管理服务的交易形式,交易双方只需就金额、利率和期限达成协议,对应的担保品则委托清算机构自动选取、计算、质押,并进行管理,可显著降低交易成本,提高回购效率。

三方回购又可分为一般三方回购(Tri-party repo)和通用担保品回购(General Collateral Financing Repo,以下简称GCF回购)。一般三方回购由纽约梅隆银行(Bank of New York Mellon)或摩根大通(J.P. Morgan)担任第三方,通用担保品回购也可称为集中清算制回购,由固定收益清算公司(Fixed Income Clearing Corporation,以下简称FICC)担任中央对手方,可以实现净额清算的功能。三方回购中,一般三方回购占主导地位。

在回购市场中,资金由投资者经过交易商最后传递到对冲基金或主经纪商,三方回购由第三方参与处理清算业务,双边回购没有第三方处理清算业务(图1)。

图1 美国回购市场交易结构

三方与双边回购市场的“挤兑”,造成市场流动性迅速蒸发

我们发现在2008年回购市场的“挤兑”,呈现出不同的形式。三方回购市场的“挤兑”形式表现为交易量出现严重萎缩,折扣率与回购利率小幅增加,而双边回购市场的“挤兑”形式表现为交易量有所下滑但折扣率与回购利率则大幅上升。两种市场表现虽有不同,但都代表“流动性”的大幅下降,对金融机构和各类资产市场都造成了恐慌的蔓延,促成了危机的进一步扩大。

三方与双边回购市场在2008年金融危机中发生形式有异的“挤兑”现象,但共同结果是造成市场流动性迅速蒸发。“挤兑”不但造成流动性紧缺的融资机构承压,变卖资产导致更广泛的资产价格下降,影响迅速扩散至整个金融体系,形成全面的系统系风险。

以雷曼兄弟为例,虽然短期回购融资占比较高导致流动性较弱,但在发生危机前才寻得100亿美元的新资本,拥有280亿美元的股本(偿债能力),偿债能力尚可。

可是当回购市场出资方一开始挤兑,各个金融机构就同时抢夺现金,雷曼兄弟未能预料到金融系统会迅速出现流动性稀缺的“系统性风险”。雷曼兄弟因而被迫低价出卖其资产以取得流动性,这样的甩卖行为又进一步造成资产的价格大幅下跌,影响到雷曼兄弟和其他持有类似资产的金融机构同时面临资产价值减计,造成股本受损,使得金融机构的流动性与偿债能力先后但都快速下降。

回顾十年前发生的全球金融危机,我们发现资产甩卖行为进一步造成多家金融机构同时面临流动性短缺后的偿债能力快速下降,形成2008年流动性短缺之外的第二种“系统性风险”。2008年9月的雷曼兄弟就是面临来自回购市场的“挤兑”,先是为取得流动性变卖资产,但在卖资产过程中又面对甩卖造成的价格崩盘,后来使得偿债能力与股本在短短十天内消失殆尽,不但是没有流动性(illiquid)也没有偿债能力(insolvent),雷曼兄弟只好宣布破产。同时,其他金融机构也经历类似的系统性风险挑战。

回购市场在2008年的金融危机中曾扮演过什么样的角色?总结而言,来自回购市场的“挤兑”不但造成流动性紧缺的融资机构承受重压,也造成回购市场量价的大幅波动与资产价格的快速下滑,经由市场震荡再全面影响到所有的金融机构,使得金融危机迅速蔓延,形成系统性风险,酿成2008年的金融海啸。

本文发表在《新金融评论》,上海新金融研究院学术刊物。

感谢林佳的研究助理工作。