相关推荐

- 2026-07-24 网易副总裁阮良:世界人工智能大会,我的四点观察与思考

- 2026-06-23 黄仁勋认错押注,量子计算的拐点要来了?

- 2026-06-11 当AI巨头迎来上市潮,2026年中,投资如何攻守兼备?

- 2026-06-05 55亿人的蓝海,中国创新药如何走出去?

- 2026-05-27 《增值税法》:哪些红利能吃透?哪些红线不能碰?

- 2026-04-18 AI拍大片,砸了影视人的饭碗?

2018年 07月26日

贸易战将如何影响你的房价? | 校友分享

美国政府在2018年5月29日宣布,根据「301调查」结果,对从中国进口的包括高科技产品在内的总值500亿美元的产品征收25%的关税。

2018年7月6日,美国对约340亿美元的中国进口商品实施加征关税措施。

2018年7月10日,特朗普政府公布,针对中国2000亿美元商品征收10%关税的产品清单。

中美贸易战愈演愈烈,那么贸易战对中国经济中长期发展以及房地产市场将会产生什么影响?

孙益功

同策咨询董事长

中欧EMBA2004

1/贸易战对未来3-5年中国经济发展影响深远,中国反制措施空间有限。

这一论点可以从以下数据对比中加以展示。

1) 中美进出口规模存在较大差距

2) 关税金额对两国进出口影响差异巨大

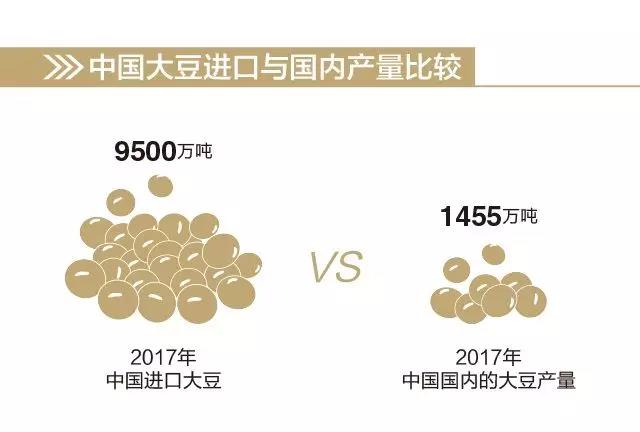

3) 中国对农产品进口的依赖度较高

根据2018年4月初,财政部公布的120项加征关税产品清单来看,主要涉及美国的农副产品,同时考虑到美国企业对全球农副产品的生产、销售、运营控制能力较强,针对美国农副产品的反制措施空间有限。

2/财政紧缩推动经济进一步下行,房地产不能独善其身。

为应对贸易战带来的可能冲击,中国政府削减包括新能源车补贴,棚改货币化安置等财政支出,腾挪出未来扩张性财政政策的使用空间。

这样做是因为财政支出与经济增长密切相关。

2008年美国次贷危机后,中国为了应对经济危机,推出「四万亿」计划。2009年和2010年,中国公共财政支出分别同比增长21.5%和18.1%,中国GDP实际增长率达到10.6%,为2008年以来的最高峰。

而中短期内,财政紧缩政策势必推动经济增长下行,房地产行业不能独善其身。

随着银信业务、委托贷款、企业债、海外融资等渠道进一步收紧,叠加财政紧缩政策,房地产行业进一步下行的概率较大。

3/即使实体经济下滑,楼市调控也不会放松。

近期定向降准实为降杠杆,非货币政策转向。

2018年6月24日,央行宣布对 17 家商业银行等调降存款准备金率 0.5 个百分点,合计释放资金 7000 亿元左右,用于支持「债转股」及小微企业贷款。至此,央行已完成2018年年内的第三次降准。

根据2018年1季度的数据来测算,中国实际GDP增速为6.8%,CPI累计同比为2.1%,根据公式M2同比增速应该10.9-11.9%区间内为合理值,而2018年1季度,中国M2同比增速仅为8.2%,存在货币缺口。

持续「去杠杆」导致企业资金面紧张,企业过度「去杠杆」将集聚金融风险,所以在既定「去杠杆」战略方向不变的情况下,适当增加市场流动,缓解企业资金面风险。

4/本轮楼市轮动推动居民杠杆率较快上涨。

2017年居民杠杆率为49%,较2016年提升4.2%,2015-2017年,居民消费性贷款比例超过70%,居民中长期消费性贷款为短期贷款的3.5倍以上,中长期贷款中个人住房贷款占比接近90%,住房消费是推升居民杠杆率的主要原因。

而2017年政府杠杆率和企业杠杆率分别为36.2%和156.9%,较2016年水平分别下降0.4%和1.3%,居民杠杆率的较快上涨与「去杠杆」战略相违背。

5/房地产是保汇率的主要手段。

2014年9月,中国外汇储备环比下跌2%(从2013年9月开始,外汇储备环比增速持续收窄),随后央行实施六次降准、降息,开启了本轮楼市的轮动上涨。

2015-2016年东部核心一二线城市楼市上涨,外汇储备环比增幅震荡收窄,出台楼市调控,降低房地产交易频率。

2017-2018年中西部二线、三四线城市轮动上涨,外汇储备环比增速由负转正,出台限售政策,锁定资产价格。

从2018年美元兑人民币即期汇率走势来看,4月初,中国财政部公布120项产品清单后,美元兑人民币从6.28上升至6.67,人民币跌幅近6.2%。中短期内,人民币贬值的趋势不会发生逆转,主要为应对潜在外汇储备减少。如果此时放松房地产市场,那么大量资金可能存在外流的风险。

6/当前房地产市场面临困局,需求端调整空间不大。

由于供给不足导致的市场供需失衡,一线及强二线城市房地产市场存在住宅用地供应和住宅项目供应的双缺口。

从多数项目中房率低于30%的情况来看,市场明显「供不应求」。总体而言,一线及强二线城市面临城市房价高企,限价政策下高价项目堰塞湖等问题,需求端调整空间已比较有限。

由于短期需求爆发导致的市场供需失衡,市场轮动下,房企在中西部二线城市拿地意愿增加,强化房价上涨预期,同时人才户籍放松致使中西部核心二线城市短期人口流入较快增长,两个因素叠加推动购房需求集中释放。

而随着房企投资策略转变,同时考虑到房企刚性业绩目标增长,房企拿地下沉至中西部二线城市周边的三四线城市以补充货值。而「五一」前后,住建部主要约谈中西部二线城市房地产相关负责人,被约谈城市已加码楼市调控,抑制房价过快上涨。

7/房地产供给侧结构性调整,产业及人口转移是主线

房地产行业应融入中国经济结构调整,供给侧结构性调整主线为产业转移和人口转移。

中国城市产业转移遵循两种逻辑,第一,中高端制造业向中部核心二线城市转移,如合肥、郑州、武汉、西安、成都等省会城市;第二,省内中低端制造业向低成本、高效率城市转移,如广东惠州、长三角苏北区域、京津冀唐山和石家庄等。

人口转移受平均工资水平差异、城市公共服务配套等因素影响。

核心一二线城市是全国人口的主要承载地,一线城市面向全国、全球,吸纳质量型人口进入,二线城市对标一线城市,面向全国和全省吸纳质量型和数量型人口。中长期来看,产业、人口将决定房地产市场。

三四线城市整体来看,长期并不具备增长潜能。2018年6月25日,国开行宣布总行已收回棚改融资审批权限,同时将控制货币化安置比例,主要是3个原因

-

第一,三四线城市「去库存」进入尾声。

-

第二,货币化安置推动房价上涨,而三四线城市普遍人口流出,产业基础较薄弱,存在房地产需求和人口流动方向背离。

-

第三,棚改货币化实际是地方政府的长期低息贷款,与政府「去杠杆」方向相违背。货币化安置政策逐渐退潮将是大方向,但2018-2020年1500万套「棚改」目标不会变,棚改货币化安置对房地产销售的拉动作用将在未来三年边际递减。

来源:中欧EMBA