教授/研究

教授/研究

Fintech是零售银行业挖掘潜在客户的重要工具

文:中欧财富管理研究中心 尹文强 芮萌 吴欣

中国中央人民银行2018年4月金融统计数据报告显示:“当月人民币存款增加5352亿元,同比多增2721亿元。其中,住户存款减少1.32万亿元,非金融企业存款增加5456亿元,财政性存款增加7184亿元,非银行业金融机构存款增加3618亿元;当月人民币贷款增加1.18万亿元,同比多增797亿元;分部门看,住户部门贷款增加5284亿元,其中,短期贷款增加1741亿元,中长期贷款增加3543亿元;非金融企业及机关团体贷款增加5726亿元,其中,短期贷款增加737亿元,中长期贷款增加4668亿元,票据融资增加23亿元,非银行业金融机构贷款增加685亿元。”[1]

居民存款数量的大幅下降,对传统零售类银行来说是一个致命的打击,因为它限制了银行放贷规模的增长,而放贷却恰好是传统银行收入的主要来源。存款向非银行业金融机构(Fintech类企业)流失是银行存款下降的主要原因。但是这些存款都去了哪里?新兴Fintech对传统银行现有客户的“掠夺”是银行存款减少的主要原因。截至2018年6月30日,“余额宝对接的6只货币基金总规模达1.86万亿元,同比今年一季度规模增加1710.53亿元,增长1.01%,这是余额宝首次突破1.8万亿大关,创下历史新高,同时,这也是余额宝总规模首次超过“四大行”的个人活期存款,中国银行去年的个人活期存款余额为17,986亿元。” [2]

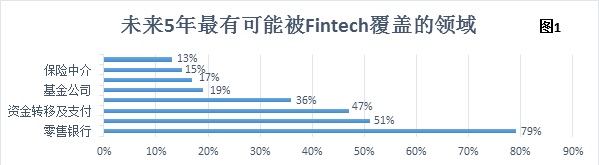

根据《PWC: 2017年全球金融科技调查中国概要》,大多数传统金融行业分支业务在未来都有不同的可能被Fintech颠覆,而零售银行业的可能性尤为突出,为79%。麦肯锡报告指出:如果传统银行对Fintech不采取任何积极挽救措施,则截至2025年,传统银行的五大零售业务(消费者金融,抵押贷款,中小企业借贷,零售支付,财富管理)收入的10%-40% 将会有重大风险。 [3] 那么摆在银行面前有一个重要问题:是否应该积极拥抱Fintech并与之合作以及如何有效合作才能挽救零售银行业,增加现有客户总量,并减少Fintech对零售银行的冲突影响? 我们将在下面正文部分对美国银行(BOA),RBL Bank,和YES Bank与Fintech合作的实际案例做出论述。

Fintech帮助零售类银行挖掘潜在客户

在过去,银行实体网点一直是消费者获取金融服务的主要渠道。而如今,在移动通信技术,人工智能,区块链等助力因素的推动下,传统实体零售银行正在向移动银行和数字银行方向过渡。但是由于各实体网点/ATM的设置或多或少具有地理局限性/分布不均衡性等缺陷,这就造成了在服务盲区里客户需求的不均匀匹配或无法获得银行服务。美国FDIC机构在2015年度对处于银行服务边缘(underbanked)以及没有银行账户(unbanked)人数统计调查结果(最新结果,每两年统计一次)显示,美国约有9000,000人没有银行账户(约占7%),而处于银行服务边缘的顾客约有24,500,000人(约占19.9%),共计约3,350万人(占比26.9%)。[4]

这个数字对美国零售银行业来说是一个非常有潜在价值的消息,因为这对银行来说是一个巨大的待开发市场,同样也暗示了全球其他国家应对银行边缘市场做出深入探索。值得一提的是,美国2015年人口总数仅为3.21亿人,而同期中国人口数为13.71亿人。[5] 由于中国人口基数远高于美国人口数量,如果中国的传统零售类银行能够对潜在市场/人群做出全面调查分析,并定向开拓市场,相信传统零售银行业会获得更多的客户源。但是银行如何才能获取这些潜在客户呢?

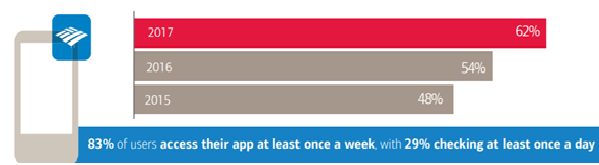

传统零售银行与Fintech合作可以间接扩大银行现有的市场并促进开发潜在新客户源。美国银行(BOA)在2017年消费者移动化趋势报告中指出:5个美国人中有超过3个人(60%)使用手机银行APP,这个比例在过去的几年里已经有了很大程度的增长,尽管千禧一代是Fintech中最重要的领头军,但手机银行的接纳程度在各代人中普遍都很高。[6] 2017年,美国有将近62%的人使用手机银行,比2016年提高了8%,比2015年提高了14%;83%的人每周至少一次使用手机银行,29%的人每天至少一次使用手机银行。由此可见,移动终端是传统零售银行与客户交流,推广服务,吸收潜在存款的主要桥梁。

提到BOA,我们就一定要谈及它旗下表现出色的御用转账P2P应用——Zelle。一些华尔街的银行家很早就预料到Fintech会对银行业产生重大影响,所以他们决定联合开发一个银行友好型Fintech 应用。Zelle是Early Warning Services (LLC) 公司创立的移动转账Fintech产品,这个公司是一个由Bank of America, BB&T, Capital One, JPMorgan Chase, PNC Bank, US Bank 和Wells Fargo共同持有的私立金融服务公司。[7] Zelle是一款由传统银行业创立的银行对银行间转账的高效APP工具,它于2017年6月面世,虽然其存在仅有一年左右的时间,但是它已经开始对行业的领先者Paypal旗下的Venmo产生了威胁。[8] Zelle为传统零售银行和顾客分别带来了什么利益呢?Zelle设计之初有两个初衷1)配合智能手机移动银行的流畅使用,2)作为一种独立的APP并为那些在合作银行圈里没有存款账户的顾客提供使用便利。[9] 从实际的使用情况来看,Zelle的上手也非常简单,使用者在注册过银行账号后只需要输入对方姓名,手机号码就能完成转账,其简单,快捷,实时到帐(real-time)的本质为Zelle自己和BOA吸引了大量的潜在使用者。Melissa Lowry, 一位负责运营Zelle的副主席,在2017年九月接受采访时说道:自从Zelle面世以来,在短短3个月之内就有超过4,000,000人注册使用Zelle。[10] 其迅速壮大背后有着特殊的原因——即有超过30家美国主流银行共同为Zelle提供支持。[11]

截止到今天,Zelle官方网站上声称有超过100+的金融机构与其形成了合作伙伴关系;据其2018年第一季度数据报告显示,通过Zelle完成的交易额已超过250亿美金,比上一季度增长了15%,交易数量则达到了8500万,同比增长14%。 [12] BOA指出:在2017年,BOA处理了将近68,000,000笔Zelle交易,比前一年提高了84%;仅在2017年第四季度,BOA累计处理了超过2300万笔Zelle交易,总价值达到了70亿美金,与2016年同期相比提高了近91% 。[13]

Paypal旗下的Venmo APP以及市场上大多数Fintech类APP具有一个共同点,即这类APP能让消费者直接将钱独立储存在APP里,而不是银行账户里,这就吸收了大量银行存款。银行的主要资金流和放贷来源却恰好是存款,这就导致了银行收入的缩水,现金流的匮乏,服务质量下降,运营成本提升等问题。但是Zelle不同,由于它是银行账户对银行账户之间的转账,这在很大程度上防止了银行存款的外流,缓和了新兴Fintech对传统零售银行的冲击,提高了转账效率,增强了客户忠实度,而且能够让银行掌握Fintech发展趋势并资本化移动银行的未来发展。这对当前的中国零售银行业具有深刻的借鉴意义。建立一个由银行业自己共同拥有的Fintech APP不仅会加强不同银行之间的密切合作联系,而且他们作为一个整体,会向客户提供更优质,便捷,高效的服务,提高银行业整体盈利水平,并防止存款严重外流。

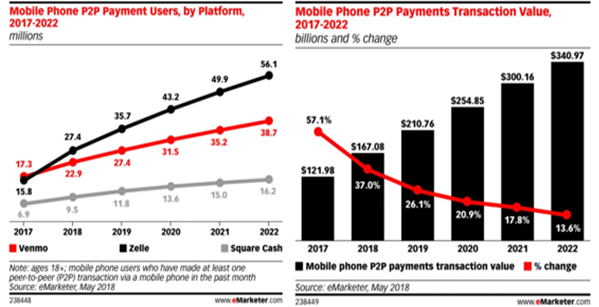

Zelle开发潜在客户的能力远不止于此,它在2018年陈述道:每天平均约有100,000个新用户注册其服务,在2017年全年,Zelle处理了超过24,700万笔支付交易,比去年增长了45%;P2P支付总量达到了750亿美元,而去年的P2P总量为550亿美金。 [14] 据eMarketer公司对Zelle的发展前景的一项新研究调查显示:Zelle会在2018年用户使用数量上增长73%,达到2,740万人,超过Venmo的2,290万人,而Square Cash(另一个Fintech应用)会拥有950万用户,在以后的几年里,公司预测Zelle与其他两家Fintech产品用户量会逐步拉开距离,预计到2022年,Zelle会拥有大约5,610万用户,Venmo会拥有3,870万用户,而Square Cash会仅拥有1,620万用户。 [15] 由于Zelle为BOA所有,相信在未来BOA的客户数量也会间接增长。

eMarketer还预测2018年美国P2P移动终端支付用户会额外增长30%达到8,250万人,占美国全国智能手机用户的40.5%;美国2018年P2P移动终端交易额会达到约1,670亿美元,预计到2021年,交易额会突破3,000亿美元大关。 [16] 因此,传统零售银行与Fintech合作不仅会帮助零售类银行快速挖掘更多的潜在客户,开拓更广的金融市场,而且会带来更可观的收益,中国零售类银行应该充分借鉴BOA与Zelle的发展模式,以我国零售银行市场实际情况为基准取长补短。

零售银行积极拥抱Fintech并为其自己开发更多潜在客户的另一个实际案例来自于RBL Bank ,一家总部设在印度孟买的商业银行。Rajeev Ahuja, 一位RBL银行战略零售部门的主管,在接受采访时说道:“RBL 银行当前和超过90家Fintech初创公司合作,通过合作关系我行间接获得了这些Fintech初创公司中280万用户的30%,即84万新客户;这样我们就有能力接触那些我们在传统商业模式下无法提供服务的新客户并为他们提供增值服务,例如银行开户或者借贷款服务。” [17] 此外,RBL 银行董事长Bala Parthasarathy也说道:“MoneyTap是一家与我们有密切合作关系并能为消费者提供放贷服务的初创型Fintech公司,通过用户下载MoneyTap APP,它为我们银行带来了200,000新用户。[18]

作为印度第四大私人银行,YES Bank,在与Fintech的合作中也受益匪浅。Niyo是一个为YES Bank员工提供薪资与费用管理服务的初创公司,通过合作,YES Bank已经成功新发行了35,000张电子清偿卡和钱包,而且每个月产生了67,000笔交易;YES Bank的首席数字官Ritesh Pai说道:这种合作让银行的收入渠道更加多元化并产生了多股收入现金流,这里包含交易费收益以及账户的流动收入。[19] 不仅如此,YES Bank也获得了更多的市场份额。YES Bank公司战略与市场交流部门的地区主管Amit Shah在接受采访时说道:根据资产负债表的比例显示,我们多亏了与Fintech初创企业的合作,例如PhonePe应用,和之前的1.5%市场份额相比,YES Bank在UPI交易市场中已经获得了超过30%市场份额。[20]

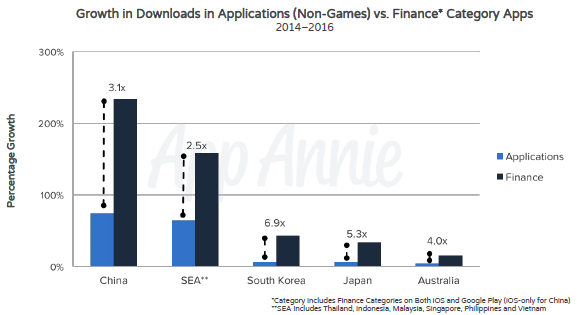

Fintech类主题应用为APP市场注入了新的活力。图5对2014年-2016年间非游戏类APP(蓝色)下载量和金融类APP下载量(黑色)进行了对比。以中国为例,金融类APP下载量增长百分比约为非游戏类APP下载量的3.1倍。在其他东南亚,韩国,日本,澳大利亚市场中,金融类应用的下载量也远高于一般非游戏应用下载量。韩国的增速比较明显,为6.9倍,但是其市场规模还有待发展。

由此观之,金融类APP在未来将会有更大的市场潜力,中国零售银行业如果不想在竞争大潮中失去市场份额或被Fintech彻底颠覆,更有效的方法就是逐渐摒弃传统经营方式,加强与Fintech的沟通与协作,为潜在新客户的挖掘奠定基础。

结语

综上所述,以上各银行与Fintech合作的实际案例证明了:积极拥抱Fintech是传统零售银行业挖掘潜在客户,开拓更广泛金融市场,提高服务效率的重要工具。中国零售银行应充分借鉴国外银行与Fintech合作的实际经验,从中吸取教训,并寻找到一条适合本国国情的发展模式。鉴于中国Fintech在全球范围内发展迅猛,中国零售银行业受Fintech的冲击影响也相对更大,那么我们就更应该积极的与Fintech沟通合作。另外,中国的绝大部分银行都各自发展了其自己的Fintech应用,以缓和来自Fintech的冲击。但这只是保全自己的一种方式,而不是保全整个零售银行业的方式。中国零售银行业应考虑共同创立一个移动支付终端APP以达到共同协作,互惠共赢的目的。最后,传统零售银行应该对Fintech这种挖掘潜在客户的关键工具加以有效利用,从而掌握未来金融市场的最新动向并永葆竞争性优势。

[1]. 《2018年4月金融统计数据报告》

[2]. 美尔财经. 1.86万亿!余额宝规模超四大行,网友:终于知道为何要限购了. URL: https://baijiahao.baidu.com/s?id=1604873656597990792&wfr=spider&for=pc

[3]. Dietz, M., Khanna,S., Olanrewaju, T. & Rajgopal, K. (Feb.,2016). Cutting Through The Noice around Financial Technology. URL:https://www.mckinsey.com/industries/financial-services/our-insights/cutting-through-the-noise-around-financial-technology

[4]. FDIC. (June, 2017). 2015 FDIC National Survey of Unbanked and Underbanked Households. URL: https://www.fdic.gov/householdsurvey/

[5]. Census. U.S. AND World Population Clock. URL:https://www.census.gov

[6]. Bank of America. (Aug., 2017). Trends In Consumer Mobility Report.

[7]. Wikipedia. Zelle (Payment Service). URL: https://en.wikipedia.org/wiki/Zelle_(payment_service)

[8]. Salinas, S. (Feb, 2018). A Mobile Payments APP from US Banks Is Less Than A Year Old, But Rivals Venmo’s Volume. URL: https://www.cnbc.com/2018/02/23/mobile-payments-zelle-has-rival--paypals-volume-in-under-a-year.html

[9]. Wack, K. (Sep., 2017). Zelle Says 4M Users Have Enrolled Since June Launch. URL: htnce-june-launch

[10]. Wack, K. (Sep., 2017). Zelle Says 4M Users Have Enrolled Since June Launch. URL: https://www.americanbanker.com/news/zelle-says-4m-users-have-enrolled-since-june-launch

[11]. Perez, S. (June, 2017). Zelle, The Real-Time Venmo Competitor Backed By Over 30 U.S. Banks, Arrives This Month. URL: https://techcrunch.com/2017/06/12/zelle-the-real-time-venmo-competitor-backed-by-over-30-u-s-banks-arrives-this-month/

[12]. Zelle. (April, 2018). Zelle Network® Announces $25 Billion in Person-to-Person Payments in Q1 2018. URL: https://www.zellepay.com/press-releases/zelle-network-announces-25-billion-in-person-to-person-payments-Q1-2018

[13]. Crosman, P. (Jan, 2018). Bank Of America Reports 84% Increase In Zelle P-to-P Payments. URL:

[14]. Perez, S. (Jan, 2018). U.S. Bank’s Venmo Alternative, Zelle, Moved $75B Last Year, Says 100,000 People Enroll Daily. URL: https://techcrunch.com/2018/01/29/u-s-banks-venmo-alternative-zelle-moved-75b-last-year-says-100000-people-enroll-daily/

[15]. Perez, S. (Jun, 2018). Zelle Forecast To Overtake Venmo This Year. URL:https://techcrunch.com/2018/06/15/zelle-forecast-to-overtake-venmo-this-year/

[16]. Perez, S. (Jun, 2018). Zelle Forecast To Overtake Venmo This Year. URL:https://techcrunch.com/2018/06/15/zelle-forecast-to-overtake-venmo-this-year/

[17]. Variyar, M. (May, 2017). Banks Acquire More Customers & Reduces Operational Costs Through Fintech cos. URL:https://tech.economictimes.indiatimes.com/news/startups/banks-acquires-more-customers-reduces-operational-costs-through-fintech-cos-/58920832

[18]. Variyar, M. (May, 2017). Banks Acquire More Customers & Reduces Operational Costs Through Fintech cos. URL:https://tech.economictimes.indiatimes.com/news/startups/banks-acquires-more-customers-reduces-operational-costs-through-fintech-cos-/58920832

[19]. Variyar, M. (May, 2017). Banks Acquire More Customers & Reduces Operational Costs Through Fintech cos. URL:https://tech.economictimes.indiatimes.com/news/startups/banks-acquires-more-customers-reduces-operational-costs-through-fintech-cos-/58920832

[20]. Variyar, M. (May, 2017). Banks Acquire More Customers & Reduces Operational Costs Through Fintech cos.URL:https://tech.economictimes.indiatimes.com/news/startups/banks-acquires-more-customers-reduces-operational-costs-through-fintech-cos-/58920832

图1来源:《PWC: 2017年全球金融科技调查中国概要》

图2来源: Bank of America. (Aug., 2017). Trends In Consumer Mobility Report.

图3来源:Perez, S. (Jun, 2018). Zelle Forecast To Overtake Venmo This Year. URL:https://techcrunch.com/2018/06/15/zelle-forecast-to-overtake-venmo-this-year/

图4来源: Kristianto, D. (May, 2017). Mobile Apps Disrupt Financial Services in Asia Pacific. URL: https://www.appannie.com/en/insights/market-data/mobile-apps-disrupt-financial-services-asia-pacific/

中欧凯洲金融科技投研课题部

中欧凯洲金融科技投研课题部由凯洲资本投资赞助,芮萌教授主导,目的在于研究金融科技相关的知识与案例,发表引领性文献,形成金融科技案例库,提升金融科技领域研究的高度。同时,中欧凯洲金融科技研究部将对目前市场热点以及底层技术进行研究分析。

中欧凯洲金融科技投研部项目:

-报告研究:搜集金融科技相关数据、参与到全球领先的金融科技行业组织,与行业领先的机构、创业团队进行深入交流并发表相应的研究成果;

-培训教育:开创国际标准的金融科技教育课程,提高金融科技领域的研究高度;

-打造金融科技网络平台:建立一站式金融科技网络平台,综合金融科技大数据,权威机构研究内容的最新信息。

了解“中欧财富管理研究中心”,长按二维码,关注我们!