教授/研究

教授/研究

中国企业对外直接投资应该如何融资?

作者:巫和懋(中欧国际工商学院经济学教授)、林佳

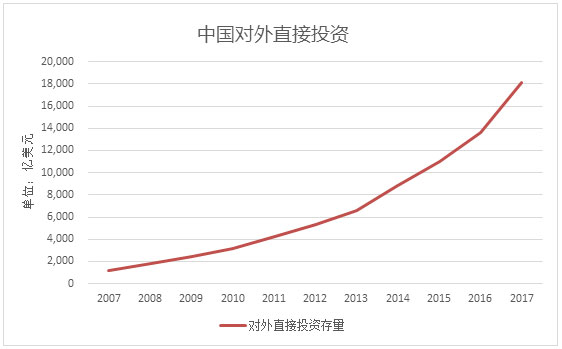

近年来,我国企业“走出去”的步伐不断加大。根据《中国对外直接投资统计公报》,截至2017年末,中国对外直接投资(ODI)累计净额(简称存量)为1.8万亿美元,排名居全球第二位;2017年中国对外直接投资当年净额(简称流量)达1583亿美元,位列全球第三位(见图1)。在对外投资所需巨额资金的背后,“走出去”企业的融资模式也引发越来越多的关注。

数据来源:Wind。

图1 中国对外直接投资

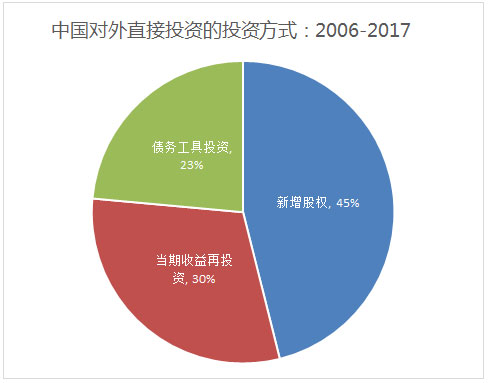

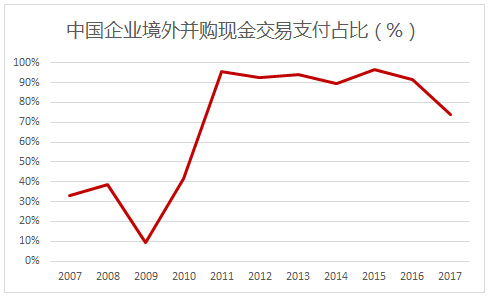

从我国“走出去”企业的融资模式来看,中资企业的海外投资项目具有显著的债权融资偏好。根据波士顿大学加拉格拉教授和欧文教授通过新闻等公开渠道收集的数据,2002年至2012年中国各类银行(主要是国家发展银行、中国进出口银行和中国银行)共计发放1400亿美元的对外直接投资专项贷款,占中国对外直接投资总额的31 %,高于同期发展水平的日本(16%)和韩国(20%)(该成果于2014年发表在《中国与世界经济》)。此外,有研究表明,与国内经营的中国公司相比,中国跨国公司的负债率显著更高。与此同时,从中国对外直接投资的三种投资方式来看(见图2),2006年至2017年中国对外直接投资流量中,债务工具投资总额为2595亿美元,分占对外直接投资流量总额和外源融资总额的21%和34%。从中国企业境外并购的支付方式来看,境外并购支付仍然以现金交易为主(见图3)。而现金支付所需要的现金中,除企业内部留存收益等内源融资外,主要来自于国内外银行贷款。

数据来源:作者根据2017年《中国对外直接投资统计公报》计算所得。

图2 中国对外直接投资的投资方式

数据来源:作者根据中国企业境外并购数据(wind)计算所得。

图3 中国企业境外并购现金支付占比

2017 年,中国对“一带一路”沿线国家直接投资流量为201.7亿美元,占全部对外投资的12.7%。“一带一路”倡议和企业“走出去”的重点领域是基础设施建设、能源投资和装备制造业合作,这些领域的对外投资具有经营风险大、建设周期长等特点,需要巨额资金支持。此外,与投资国内的企业相比,“走出去”企业在经营业务、税收制度、会计准则、风险类型、利益相关主体等方面都更加多元化,其融资决策往往同时受母国和东道国多种因素的共同影响,呈现出更加复杂的特点,同时,“走出去”企业和外部投资者之间的信息不对称现象更为严重。

通过信息经济学理论分析,我们发现:第一,当企业和政府以及外部投资者之间存在关于项目风险的不对称信息时,企业均衡债务水平和社会最优债务水平都随项目风险的增加而下降。这表明,无论从企业还是从政府的角度来看,风险较大的项目,企业应该降低债务融资的比例。第二,企业过度“杠杆化”程度(偏离社会最优债务水平的程度)随投资风险的增加而增加,从而高杠杆率现象在高风险的对外直接投资 项目中表现得尤为突出。对于很多投资项目来说,投资期限低于一定数值时,企业会存在过度杠杆化的问题。但是,随着投资期限的拉长,企业最优地选择降低杠杆率,从而企业过度“杠杆化”程度下降。这意味着,解决对外直接投资 企业的高杠杆率问题,从项目风险入手比从项目期限入手更为有效。第三,当存在信息不对称时,社会最优债务水平随税率的提高而下降,而由于税盾效应,企业均衡债务水平却随税率的提高而提高,这就导致企业过度“杠杆化”程度随税率的提高而增加。这也说明,较高的税率可能成为对外直接投资 企业过度依赖债权融资的原因之一。第四,东道国国家风险越高时,企业过度杠杆经营的现象就越严重。第五,国有企业的过度杠杆化情形低于民营企业。

基于理论模型的主要发现,我们提出如下政策建议,以期有助于改善我国“走出去”企业的高杠杆融资现象。

第一,金融支持企业“走出去”政策的主要着力点应该是多措并举降低对外直接投资过程中可能出现的各种风险。与资本账户开放程度更高、市场经济发展更为充分的国家相比,我国“走出去”企业不仅面临着其他国家企业所普遍面临的政治风险、东道国国家风险、汇率风险等等风险,还面临着其他风险,使得我国“走出去”企业面临的风险更高。首先,欧美等否认我国市场经济地位从而在贸易领域对我国企业频频展开反倾销调查,在中美和中欧双边投资谈判中纷纷提出“竞争中立”、“业绩要求”等原则,也提高了我国企业“走出去”的难度。其次,尽管近年来我国加快了资本账户开放的步伐,但我国自贸试验区以外的大多数企业,在对外直接投资 投资过程中的外汇审批、国外发债审批等方面仍然受到管制,从而提高了企业的经济风险。再次,金额较大的跨国并购,我国仍以国有企业为主导,而国有企业的国际投资更容易遭受东道国的国家安全审查,导致项目失败率提高。因此,一方面,要加强政府间合作,加大签订多双边投资保护协定、双边税收协定等金融支持政策的力度,积极进行双边投资谈判,降低对外投资风险,提高投资的稳定性和可预见性。另一方面,应适时推进资本账户开放和人民币国际化,简化外汇审批手续,降低企业“走出去”之前和过程中的经济风险。此外,应进一步鼓励民营企业“走出去”,从而在提高海外投资绩效的同时,降低企业面临的东道国国家风险。

第二,系统地制定对外直接投资企业的税收优惠体系,有助于改善其债务依赖现象。应改变目前基本只有税收抵免单一税收优惠的做法,并可以在目前对对外直接投资企业以实物资本投资可以享受出口退税的基础上,研究制定我国较为系统的针对对外直接投资企业的税收优惠体系,这将有助于改善对外直接投资企业的债务依赖现象。

第三,动态评估东道国国家风险,合理选择投资目的地,采取综合措施降低东道国国家风险对于对外直接投资 企业收益的影响,也有助于降低企业的过度杠杆化融资行为。在这方面,可以借鉴日本和德国的经验。日本为支持企业“走出去”,设立了“海外投资损失准备金”和“海外投资保险”制度,企业可在面临财产剥夺、战争与不可抗力时直接向政府申请理赔。德国政府也出台政策向“走出去”企业提供担保,担保范围涵盖东道国征用、战争破坏、东道国毁约等等。因此,宜抓紧建立我国的海外投资保险制度,为对外直接投资企业的海外资产保驾护航。

第四,积极拓展多元化的融资渠道,充分发展股权投资在“一带一路”战略中的重要作用,可借助私募股权投资基金以及亚投行、丝路基金、金砖国家新开发银行等平台,对企业境外投资进行股权投资。此外,政府在实施金融扶持政策时,应充分发挥民间资本在海外投资中的优势,鼓励民间资本积极参与国际竞争。

本文根据赵岳、郭桂霞、巫和懋三人发表在2016年《金融研究》文章改写