教授/研究

教授/研究

中国企业未来转型的三个猜想

伴随着中国经济结构的调整,中国企业已进入了势在必行的转型阶段。中欧国际工商学院金融学副教授黄生通过对比中美企业近几十年来的发展数据,立体化解读了“中国企业转型的未来猜想”,希望以此启发企业家们站在大国竞争的格局下,去投资未来、推动经济转型。

预见趋势,需要总结个体行为,形成全局思维。我接下来要讲的,是通过一个个案例所概括出来的全局,进而作出预见——关于中国企业转型的三个猜想。

我用三个关键词来总结:

第一,投资和价值。改变企业投资和生产方式,以提升企业价值链地位。我想这个理念已形成了共识,今天我会以更多的数据呈现,带来更直观的感受。

第二,技术和效率。通过技术和商业的结合,来提高效率、降低成本。

第三,整合和创新。包括在行业乃至在整个经济层面上的整合与创新,这是我认为目前暂时还没有被广泛关注到的层面。

接下来一个贯穿始终的角度是对中国和美国企业的比较。为什么要讲美国企业?中美两国的国情很不一样,但商业的逻辑是一致的,而且中国企业在早期、至少是前20年,很多商业模式其实是拿来主义,拿来的就是美国的模式。所以比较中美企业可以看到我们还有哪些差距,是不是还有更进一步的空间。

投资与价值:

改变生产方式,提升价值链地位

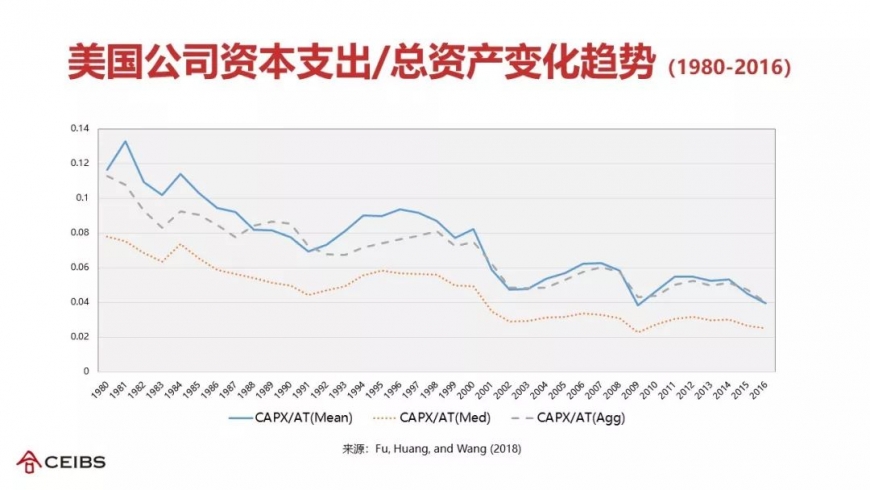

我们先来看美国公司固定资产投入随时间变化的趋势,这是我参与的一个研究,呈现的是美国所有上市公司从1980年到2016年的固定资产投入。

我们发现,无论是每一年的平均数(Mean)、中位数(Med)、总数(Agg),共同的结论是美国企业在30年前要投大量资本到固定资产上。如果看每年的中位数企业,1980年有将近占总资产8%的资金会用来做固定资产投资,而到2016年这个数字只有2%多一点。

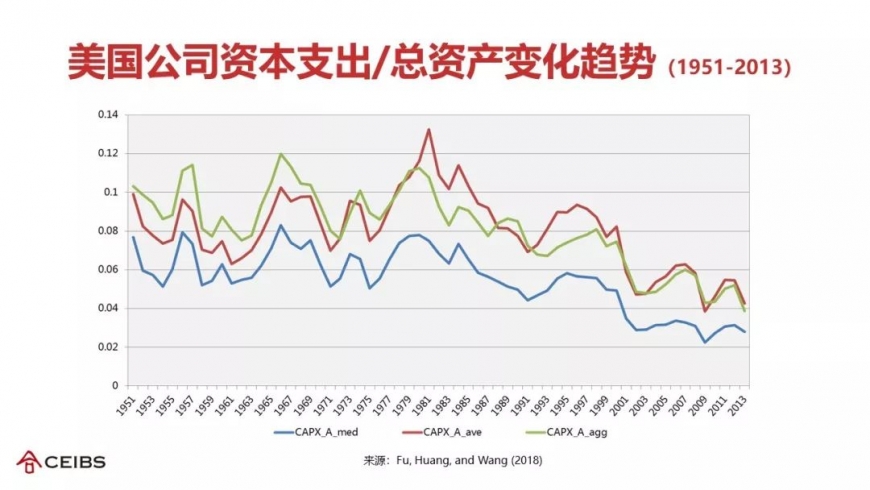

当我们把研究时间序列往前再推30年,从20世纪50年代开始一直到70年代末,虽然美国经济有周期,但美国企业的固定资产投资一直保持在8%-10%左右的平均水平,急剧下降的趋势是从80年代开始的。也就是说,之前美国也经历了一段很长时间的高速的固定资产投资。

这中间到底发生了什么?有人会讲,可能是因为美国经济结构发生了变化,因为原来它以工业为主,现在变成以服务业为主,服务业需要的固定资产投资可能不需要那么多。

我想这个说法有两个误区,第一个误区就是服务业真的不需要那么多的固定资产投资吗?未必,服务业其实也非常需要固定资产投资。

第二,美国所有的行业哪怕是制造业本身,其固定资产投资比例下降也非常严重。当我们把美国所有的产业分成44种,发现除了石化行业之外,43个产业固定资产投资的比重都是下降的。

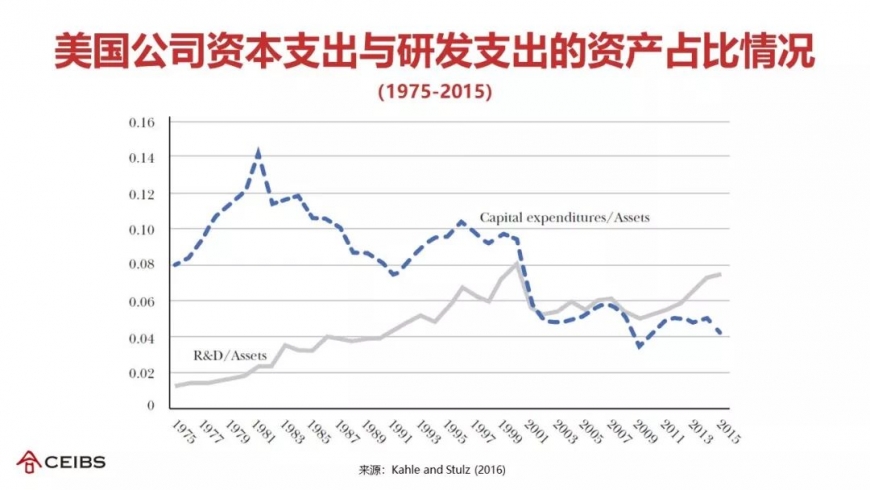

那说明这不是经济结构的问题,而是什么问题呢?是生产方式改变的问题,因为即使在资本密集型企业当中,美国企业的生产方式也发生了显著的变化:固定资本在整个生产过程中起到的作用越来越小,而无形资本越来越重要,而这是在价值链上占有更高地位的环节。

他们在投入什么样的无形资本呢?两个大类:一是以技术创新为主的知识资本,二是以产品和管理创新的组织资本,特别是在产品设计、营销、人力资源管理、客户关系管理、生产流程系统等等方面。

所以并不是现在的美国企业不再做投资了,只是更多的投向无形资本。我们来看美国企业的研发数据(上图灰色实线),从上世纪70年代末不到总资产2%的水平,增加到现在8%的占比。

其他无形资产特别是组织资本这一块投入到底有多少?我们经过估算,发现差不多也占到其整个总资产的8%。所以二者相加美国企业无形资本的投资占到了总资产的16%。

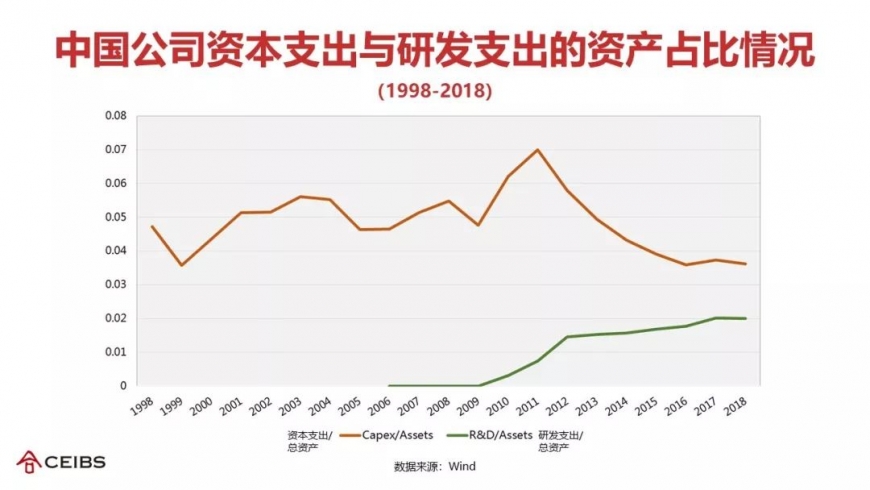

中国公司的固定资产投资现在是什么水平呢?

我们的统计发现,中国上市公司每年中位数的固定投资/总资产原来没有我们想象得这么高,到2012年达到最高峰,差不多在7%左右,然后开始急速下降。也就是说,中国企业的固定资产投资在过去20年间和美国大致相当,但在六七年前也开始发生变化。

而在研发方面的投入,中国上市公司近十年来从几乎为0增加到占总资产的2%。但是,从中位数水平来看,中国企业研发投入相对于总资产的规模,仅仅相当于美国企业七十年代末的水平。

也许你会问,这和贸易战有关系吗?数据显示,中国企业从2012年开始出现固定资产投入的下降、研发投入的增加,说明生产方式的改变在贸易战开始之前已经发生了,贸易战只不过加快了这个速度而已。这是我们看到的第一个结果。

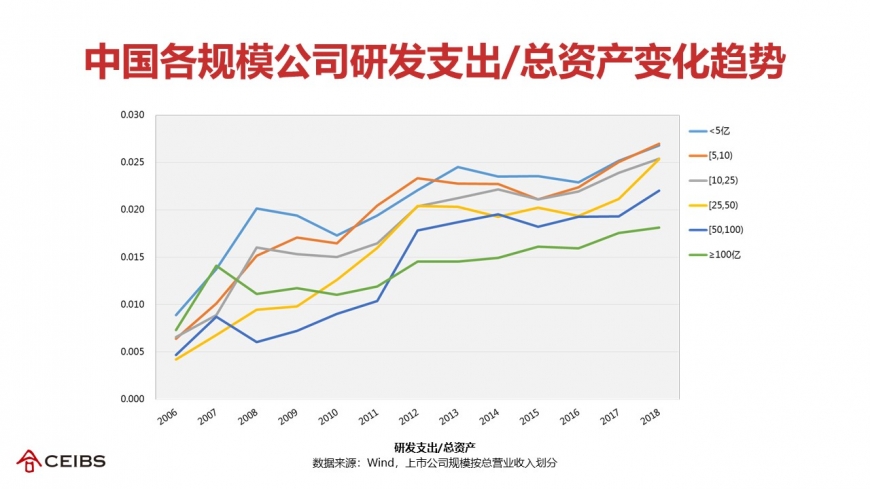

大家可能会好奇,中国公司到底谁在做研发,谁在投入未来?我们梳理了国内所有的上市公司,营收从不到5亿到超过100亿的不同规模的企业,可以看到一个好的现象,就是不论企业的大小,我们的研发投入都在增加。

但令人担忧的是,所有企业的研发投入即使在比较高的水平上时,差不多也在2%上下。

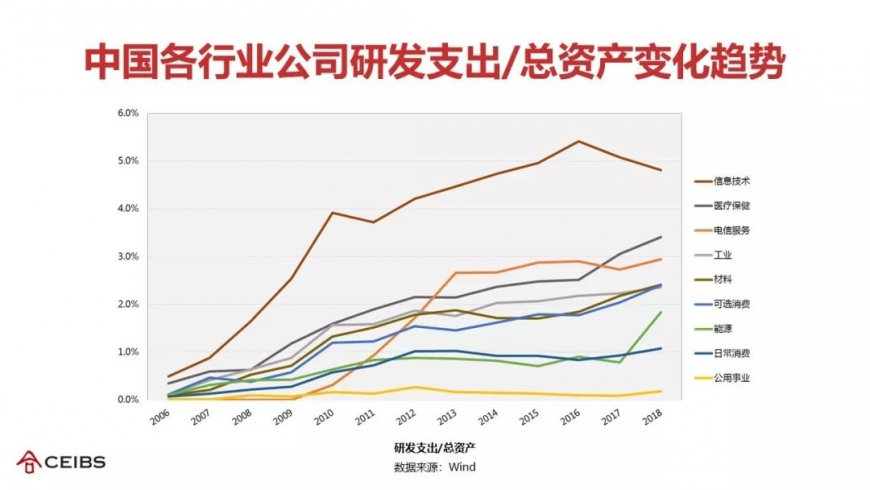

哪些行业会投入得更多?没有惊喜,更多的来自于IT行业、医药行业,相对来讲工业领域对研发投入更多一些。

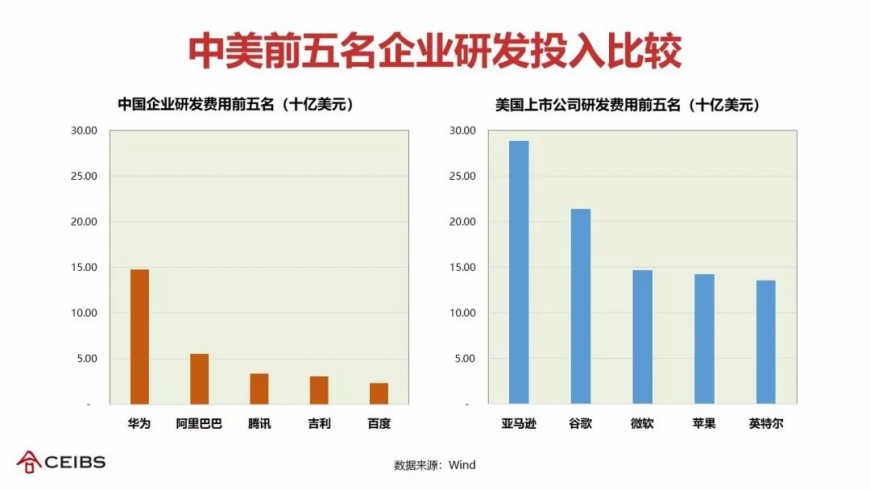

2018年中国企业研发投入前20强排名,毫无意外排在第一名的是华为,147.6亿美元,折合有1000多亿人民币。第二到第五名的企业加起来的水平差不多相当于是一个华为的水平,华为一骑绝尘。

也就是说,一家企业如果有十几亿美金的研发投入,基本上已经可以排到中国企业的前20强。这20强里面,还有一半是央企和国企。

中国排名前20的企业,在2018年一共有500多亿美金的研发投入。而同样在2018年,美国上市公司前20名的研发投入总数将近2千亿美金,是中国前20名企业的四倍。其中最大的两家是亚马逊和谷歌,亚马逊有280亿美金,已经是华为的两倍。

如果直接把2018年中美研发投入最高的Top5企业分别拿出来做同维度比较,会看到华为的研发投入相当于美国微软的投入,差不多可以和美国前五名企业相比拼,但其他四家中国企业和美国前五名企业还不在一个层次上。

我想这一系列数据足以提醒中国的企业家们,关于未来,我们要做的还有很多。

技术和效率:

技术与商业结合,提升效率

大家可能认为过去这几年技术创新的速度特别快,听到的技术名词特别多,其实这可能是一个误区。

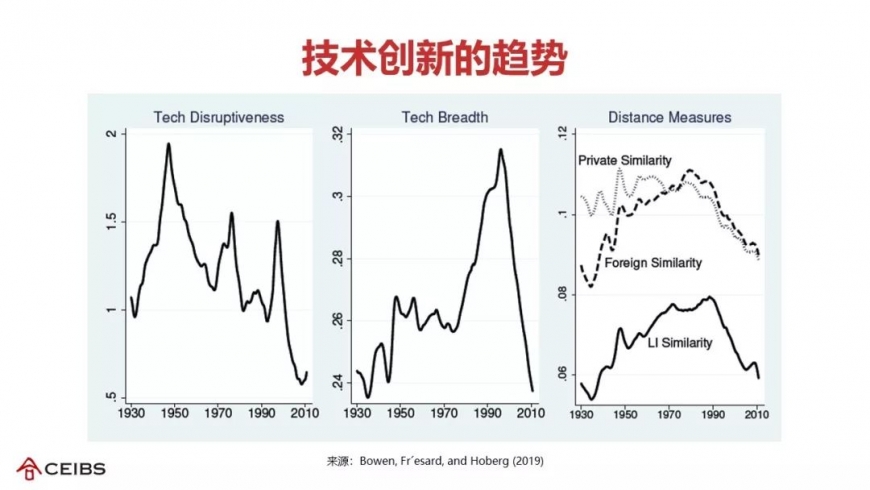

为什么?下面呈现的三张图表,一和三分别试图去衡量技术的突破性,比如从专利中的新词汇来反映技术的突破程度,从1930年代到现在,其实总趋势是下降的。第二张是关于技术广度也就是跨领域应用的,在过去20年也下降得特别明显。

所以这不是一个技术爆炸的时代,真正的技术创新其实早已经在那里了。我们能够做的是什么?应该是技术应用与商业的结合,这才是有生命力的技术,而不是单纯去探讨技术的创新。

我们欣喜地看到,中国企业在数字化上已经做出了很多努力,比如更好地了解客户的需求、提升员工的合作效率、提升供应链上企业之间的协作效率等。我们也看到很多做产品、做设备的企业,开始去做智慧产品和智慧设备,商业模式变成了做“产品+服务”,或者“设备+服务”,这是可喜的变化。

美国同行们在做什么?据统计,美国所有上市公司中非技术企业试图做数字化转型的比例,从过去十年到现在差不多有20%。

资本市场如何看待?一组数据统计显示,如果去买进那些试图做数字化转型的非技术公司,而卖出那些不做数字化转型的非技术公司,这样一个资产配置持有三年之内差不多可以得到25%的超额收益。在美国这样的成熟市场上,这已经是一个非常好的投资表现,说明投资人还是非常认同企业数字化这一趋势的。

中国企业在业务数字化方面已经取得了不错的成绩,但我认为更重要的应该是数字业务化,让数字来创造更新的需求、产品、服务,实现从数字化到智能化的转变,这是未来中国企业在技术方面也许能够超出美国同行的地方,我已经看到很多中国头部的产业企业在这样做。

前些天我刚去广东云浮参访了温氏食品集团,他们早在很多年前已经试图研究怎样利用物联网和深度学习去推动智慧养殖,现在不只有猪脸识别,还有猪臀识别,去看猪的整个身体的变化,以决定它的配料,确定它是否生病。智慧养殖就是一个非常好的从数字化到智能化转型的应用。

关于中国企业的数字化转型,根据我个人的观察和研究,我有三个猜想:

三个猜想

第一,传统企业内部自驱的数字化转型的动力。

第二,数字化转型驱动的私有化趋势。现在已经上市的公司中出现了这个趋势,比如百丽鞋业,其私有化背后很大程度上也有数字化驱动的考量。

第三,具备数字化赋能能力的投资人+传统企业模式。当然这对投资人的数字化能力是很高的考验,也离不开传统企业管理人的深度参与。

整合与创新:

创造性破坏,提升产业集中度

最后一个维度,也是希望大家注意的一个新趋势——整合与创新。整合其实就是约瑟夫·熊彼特讲的创造性破坏(Creative Destruction),为的是提升产业集中度,提高效率。

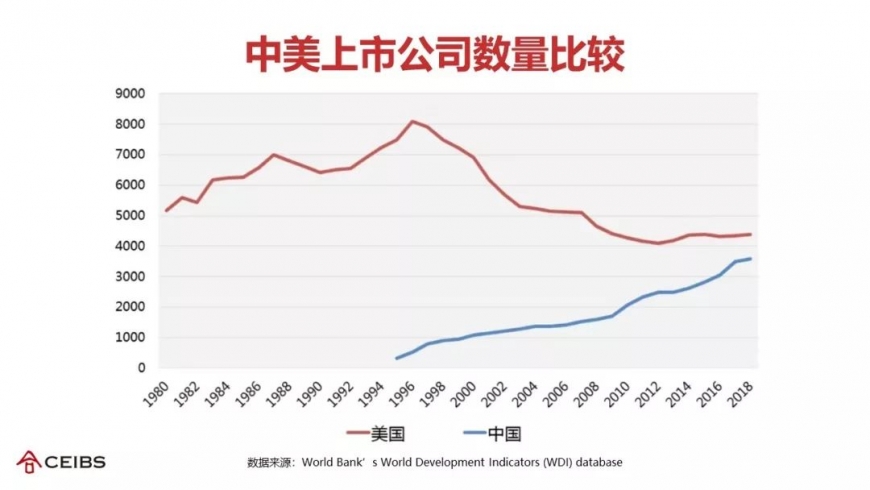

这一张图是中美两国上市公司数量的比较:上世纪90年代末、新世纪初,美国上市公司的数量最高是八千家,而到现在差不多只有四千家左右;而中国上市公司从90年代开始一路迅猛发展,目前还有很多企业在追求上市,现有的上市公司总数已经接近四千家。

如果纯粹从上市公司的数量来看,两国的水平已经在接近。但如果再看背后的数据,比如美国公司上市以后的存续时间其实是呈增长的趋势,也就是说已经存在的上市公司变得越来越老,而中国好像欣欣向荣。

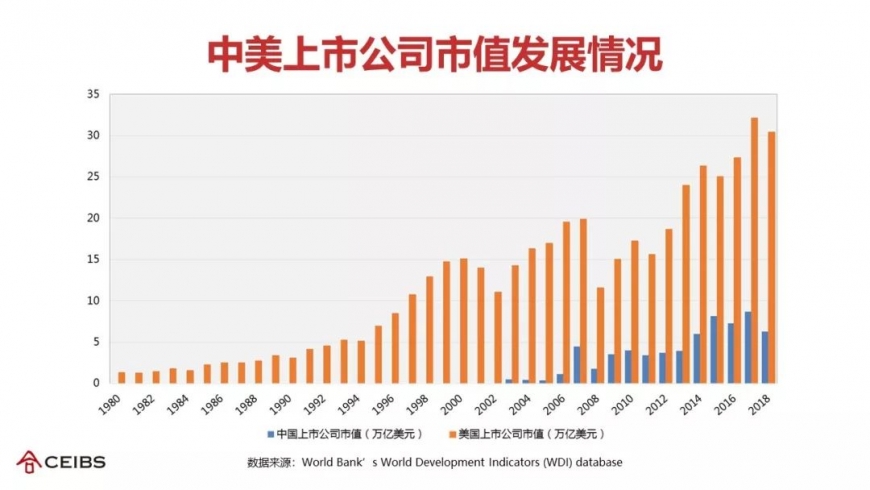

现在中国GDP的水平相当于美国的三分之二,但比较中美两国上市公司市值总和可以发现,中国仅仅是美国的四分之一。这说明美国上市公司数量的减少,不是因为企业变得越来越弱,反而是企业变得越来越强大。

那么美国这20年发生了什么?其实是“创造性的破坏”,大量的美国上市公司被退市、被私有化、被并购。美国有非常活跃的兼并收购市场,这导致很多公司就算上市了,在三年之内要么被收购,要么去收购别人,因为如果刚刚上市的企业不快速做大,恐怕以后更没有机会。

通过兼并收购的方式,美国产业集中度在快速增加。据数据统计,近三十年来,美国在全球并购市场上的交易量每年几乎占到全世界交易量的一半左右,美国产业整合的程度之深,远远超过了其他的国家。

这样的创造性破坏带来的结果,包括市值的集中化和盈利能力的增强。美国创造了越来越强大的头部企业,引领了经济发展的浪潮。它们同时是研发投入最多的企业,可能也是股价信息含量最高的企业。

什么是股价信息量?就是股价反映未来盈利程度的能力。在美国,大量的资金,无论是以指数基金为代表的被动投资机构,还是以对冲基金为代表的主动投资人,都去投头部的大企业,大量的分析师也跟踪进来,带来了更高的股价信息量。

股价信息量越高,公司的努力越得到资本市场的认可,你就会越努力;越努力股价就越高,也越容易去做投资、并购;而越多的投资、并购,市值会变得越高,得到越来越多的关注,形成了一个正向闭环。在这样一个环境下,强者愈强,而且这样的优势地位很难被打破。

这样一个资本生态系统,给IPO市场带来了什么样的改变?我们查阅了从1990年一直到2012年,所有美国VC、PE投资的创新公司退出方式的比例,发现在2001年及以后,已有约90%投资退出方式是并购,另外10%是通过IPO。

只有这样活跃的并购市场,才会给投资人带来好的退出机会。只有当投资人得到了及时、快速的退出,才能有更多的钱去支持创新公司的发展。所以一个活跃的并购市场对创新、产业升级和经济结构的影响是深远的。

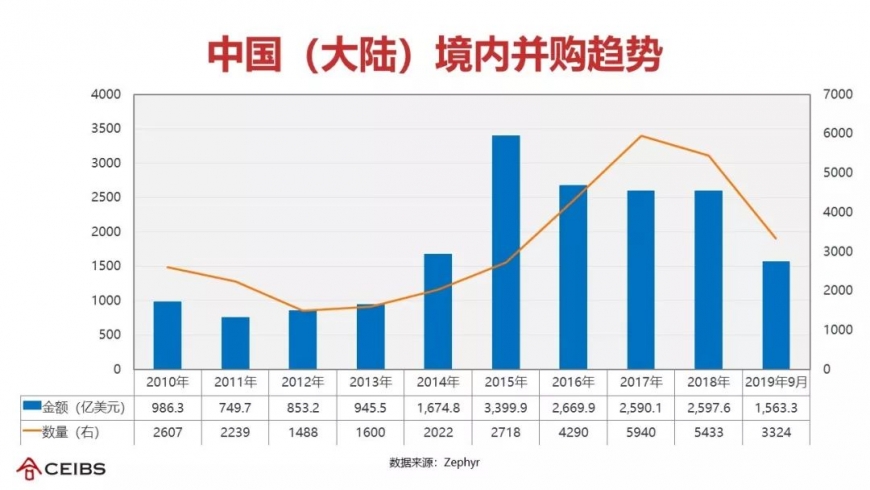

上图呈现了中国国内并购的趋势,近几年每年大约两三千亿美金的规模,而美国一年是两万亿美金,我们只有它的10%左右。而中国走出去跨境并购的趋势,在过去几年热闹了一下之后又陷入了沉寂,这和过去一两年比较复杂的国际形势有关。

我认为,中国需要也必将出现活跃的并购市场,这对中国企业的整合,提高产业的集中度,最终提升创新能力,都是很有裨益的。

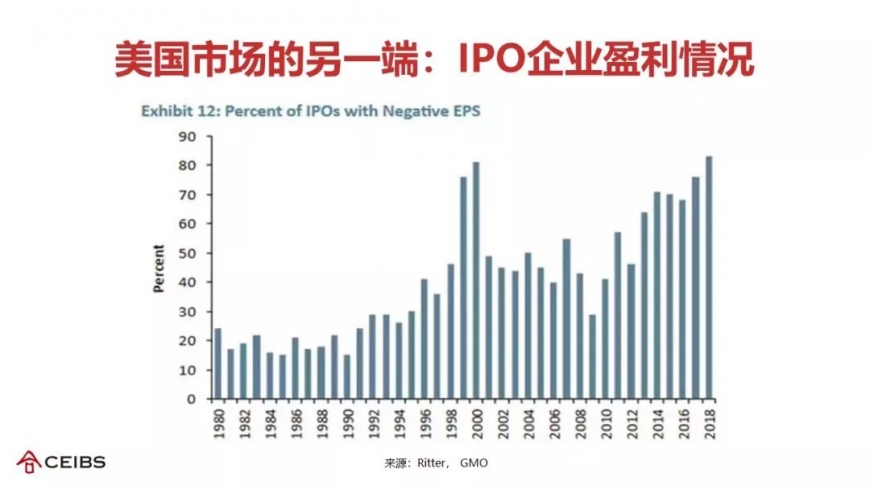

美国市场还有另外一端值得注意。下面这张表是美国IPO企业中非盈利公司的比例,最近也达到了阶段性的高点,将近90%的企业上市的时候是不盈利的。

这说明了美国资本市场的容忍度,如果你有非常前沿的技术或者商业模式,虽然暂时没有盈利能力,但资本市场还是可以支持你。在这一点上,我们的科创板正在做出努力,但是比例还太小。

总结来说,美国市场的整合带来了更强的头部企业,推动了很多企业从1到100甚至到1000的蜕变。同时,对失败容忍度很强的资本市场也可以扶持那些从0到1阶段的新企业。这样就形成了两个极端,头部企业越来越强,创新型的企业也得到了支持,这也是我们中国市场应该思考的。

最后,再给大家两张表来比较一下中美两国的市值排名前20的公司。请大家看一下,他们分别来自于哪些行业?这其中有显而易见的答案。

最后我想说的是:

“ 大国竞争的微观经济基础是企业和企业家。”

通过对比中美两国公司和资本市场,我们可以看到,中国的企业和企业家们未来需要做的事情还非常多。

编辑 | 边晓璇

本文根据黄生教授在“中欧预见”新锐演说论坛上的演讲整理而成,经本人确认发布。文中支持性数据及PPT由研究助理孟圆整理提供。