教授/研究

教授/研究

中国债券市场应该如何推动国际化?

2019年4月1日,人民币计价的中国国债和政策性银行债券开始被纳入彭博巴克莱全球综合指数(Bloomberg Barclays Global Aggregate Index),这是中国债券市场融入全球资本市场的一个重要里程碑。人民币计价的中国债券成为了该指数中的第四大计价货币债券——仅次于美元、欧元和日元(中国债券市场权重为6.1%)。据估计,此次纳入可吸引至少1500亿美元的资金流入中国债券市场。紧接着,2020年2月,摩根大通新兴市场政府债券指数 (GBI-EM)纳入中国债券,2020年9月富时全球政府债券指数(WGBI) 宣布将于2021年10月纳入中国国债,届时全球三大债券指数均将纳入中国债券。一项研究 预期,中国债券被纳入全球三大主要固定收益基准指数后,将带来高达6000亿美元的资金流入中国债市。

随着我国国债被纳入国际指数以及外资的快速流入,中国债券市场的国际化进程明显加快。根据彭博巴克莱全球综合指数纳入标准,此次纳入中国债券表明: 第一,投资者可以自由交易和兑换人民币;第二,中国主权债务评级为投资级;第三,中国拥有一个成熟的远期人民币市场。新冠疫情爆发以后,全球金融市场动荡,而中国债券市场仍然提供稳定收益,外资加码中国债券的热情持续高涨。中国外汇交易中心的数据显示,随着我国境外机构投资者数目的增长,2020年前三季度境外机构投资者在中国银行间债券市场的交易额达到33.2万亿元,同比增长88%。中国人民银行上海总部11月4日披露数据显示,截至2020年10月末,境外机构持有银行间市场债券3万亿元,较9月末增加544.81亿元,约占我国银行间债券市场总托管量的3.0%,未来仍有巨大成长空间。

以上各项数据说明中国国债正在逐步与世界接轨,外国投资者投资中国国债变得越来越容易,未来中国国债市场的增长潜力很大。处于中国债券市场更趋国际化的关键时刻,我们回顾中国债券市场得以快速国际化的背后原因,分析未来改革的重点,以此展望中国债券市场的未来发展。

一、境外投资者投资中国债券市场的途径

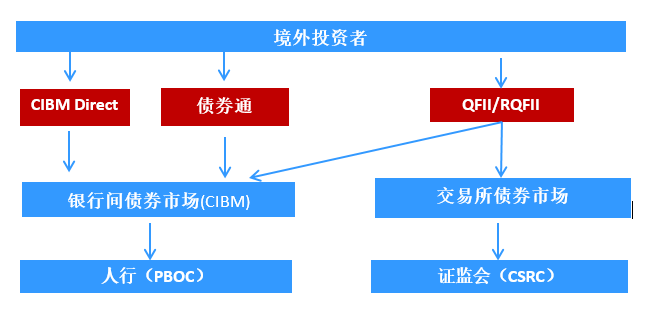

我国债券市场分为银行间债券市场(CIBM)和交易所债券市场。目前境外投资者可以通过(1)QFII/RQFII、(2)银行间债券市场直接投资(简称“CIBM-Direct”)和(3)“债券通(Bond Connect)”三种渠道投资银行间债券市场,并通过QFII/RQFII投资交易所债券市场,参见图1。目前,境外投资者通过CIBM-Direct或QFII/RQFII投资银行间债券市场(CIBM)需与结算代理行或其境内托管行签署结算代理协议(即“结算代理模式”),并通过它们向中国人民银行进行备案。通过债券通渠道的境外投资者由香港金管局的中央结算系统(CMU)会员通过债券通有限公司向中国人民银行完成备案。

图1 境外投资者投资中国债券市场的途径

早期境外投资者进入中国债券市场前需要通过一些有配额限制的外国投资计划。其中一个计划就是2002年发起的合格境外机构投资者(QFII)计划,允许境外投资使用在岸人民币进行投资,该项目受到证监会和国家外汇管理局的监管。最初QFII只能投资于交易所债券市场,但自2013年3月起QFII可以投资银行间债券市场(CIBM)固定收益产品。另一项计划就是2011年启动的人民币合格境外机构投资者(RQFII)计划,着眼离岸人民币的投资。该计划允许国内金融机构在香港设立人民币计价基金,目的是将境外投资者的离岸人民币引回国内债券市场。2019年9月,国家外汇管理局宣布取消QFII和RQFII投资总额度、取消单家境外投资者额度备案和审批、取消RQFII试点国家和地区限制。2019年10月,央行、外汇局宣布允许同一境外机构投资者将其在QFII或RQFII项下债券账户和银行间市场债券进行双向非交易过户,进一步便利境外机构投资者投资中国债券。

2010年,中国推出了全球通计划,该项目吸引了大型境外机构投资者进入中国银行间债券市场(CIBM)。2015年,全球通计划将审批制改为申请登记制,取消了配额限制,并将投资产品扩展至交易远期合约、利率互换和债券回购。2016年,全球通计划向更广泛的机构投资者全面开放了银行间债券市场(CIBM),并简化了申请程序,中国债券市场对外开放全面提速。2017年,国家外汇管理局针对已参与银行间债券市场的境外投资机构,进一步开放了外汇衍生品市场。2020年9月1日,银行间债券市场直接投资下的直接交易服务(CIBM Direct)开始试运行,在银行间债券市场开立债券账户的境外投资者可以通过境外第三方平台Tradeweb和彭博等进行中国银行间债券交易。

2017年7月,中国推出了债券通(Bond Connect),允许境外投资者在无需设立境内账户的情况下进入银行间债券市场(CIBM),受到境外投资者的热烈欢迎。该项目允许境外投资者通过内地与香港债券市场基础设施的互联互通,投资内地银行间债券市场(简称“北向通”),未来将扩展至“南向通”。通过债券通,境外投资者可以通过熟悉的国际惯例(交易系统、交易模式和结算方式等)进入中国银行间债券市场,交易变得更容易操作,而且没有投资配额限制,投资者还能享有比较优惠的资本利得税税率。

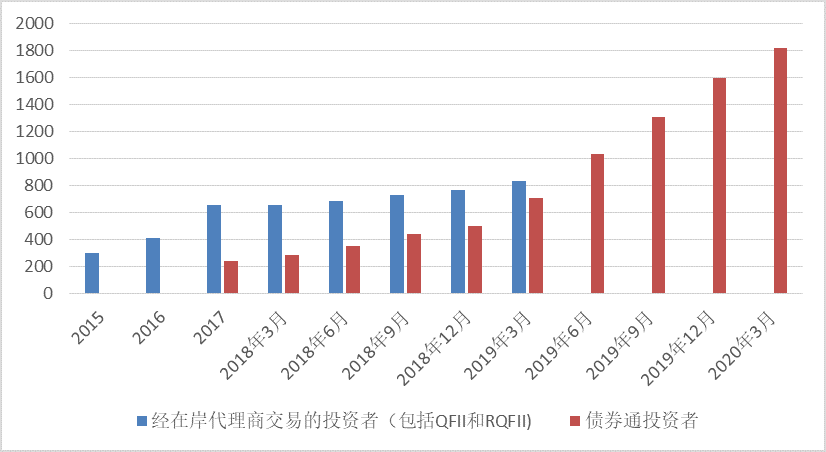

香港交易所2019年6月的研究报告显示 ,债券通推出后仅2018年就有1000亿美元的资金流入了中国债券市场,占进入新兴经济体债券市场资金总额的80%,中国已成为新兴市场经济体中接收外资的最重要的国家。外国投资者通过债券通的日交易额也从2018年4月的31亿元增加至2020年6月的201亿元。事实上,债券通推出前中国只有411家境外投资者,该项目推出后境外投资者数量迅速增长,从2017年的247家大幅增至2020年3月底的1818家(见图2)。

图2 中国银行间债券市场中境外机构投资的数量(2015年-2020年3月)

资料来源:Xinhua08.com、债券通有限公司和中国外汇交易中心

二、境外投资者投资中国债券市场的收益

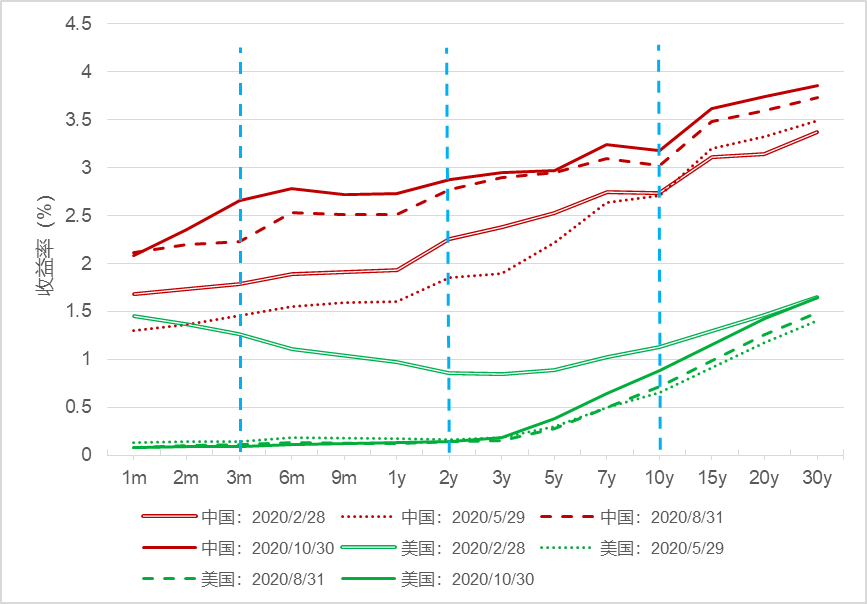

目前,随着各国央行纷纷降息,全球多个国家国债收益率为负。中国国债较高的收益率对于境外投资者具有非常大的吸引力。图2对比了中国和美国国债的收益率曲线。我们可以看到:(1)从三个月期起,中国国债的收益率都高于美国,当前中美10年期国债利差超过200个基点,3个月期国债利差也在100个基点左右。(2)2020年以来由于中美疫情控制的成效不同,投资人对美国经济前景感到担忧,国债期限出现了利率倒挂的现象(长期的10年期国债利率低于短期的3个月国债利率)。该图给我们的启示是:购买中国10年期的国债将是一个非常好的投资渠道。为什么?因为中国10年期的国债不仅收益率更高,而且相对稳定。

图3 中美国债收益率曲线

资料来源:: www.chinabond.com.cn; www.treasury.gov

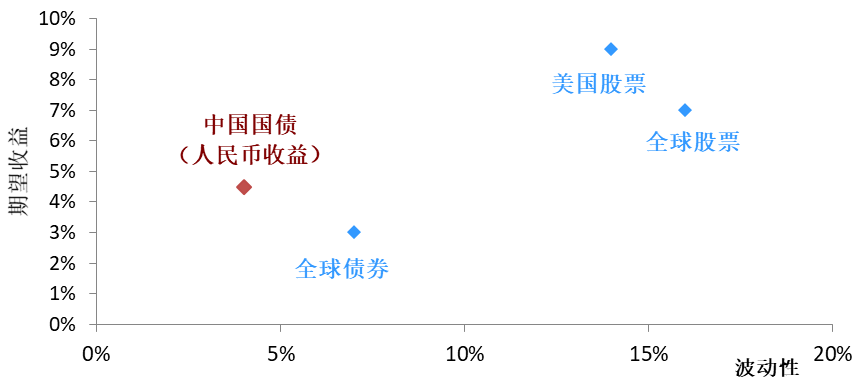

图3是2018年中国债券的期望收益率与波动率。综合来说,中国国债有下列五个优点。(1)多年来预期收益率高于全球债券。(2)波动性比全球债券小。(3)中国债券与全球债券、美国股票和全球股票之间相关性是非常低的。投资品之间相关性非常低,意味着多样化投资可以降低组合风险。2020年新冠疫情更凸显了中国国债与全球其他国家债券市场关联性低,更呈现其避险功能。(4)人民币汇率相较其他国际货币在币值方面属于较稳定者,中国的系统性金融风险也不高,国际投资者转换币种时较能保值。(5)中国债券市场已经具有相当好的流动性。2019年金融债券换手率为4.74,政府债券换手率为1.25,虽尚未达到美国的水准(换手率为10),但对国际投资者进出债券市场已具有一定的便利性。因此,综合以上五个方面可以看出,中国债券市场的开放给国际投资者提供了很好的投资机会,他们通过购买中国国债不仅能取得较高、稳定的收益,而且可以利用中国国债进行多样化投资。

图4 中国国债的风险收益组合

资料来源:彭博资讯,2018

三、中国债券市场国际化的努力方向

对国际投资者而言,中国债券市场的割离现象经常会造成困扰,银行间债券市场(CIBM)与交易所债券市场二者的监管机构不同,交易方式也有差异。未来应努力打通这两个市场,统一交易、监管、存管方式以减低对投资者的困扰,是国际化的一个主要努力方向。

其次,中国债券市场本身的改革也是重要努力方向,包括建立有国际声誉的评级机构,减少政府的隐性担保和加强信息披露与公司治理等。

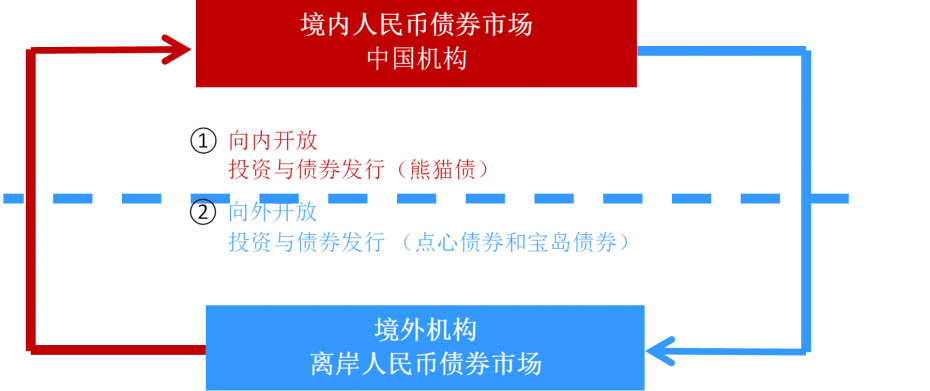

将资本引进中国,即向内开放,是中国债券市场国际化迈出的第一步(见图4红色部分)。目前,境外投资人既可以投资中国的债券市场,也可以在中国发行以人民币计价的债券(熊猫债券)。2005-2014年间熊猫债发行量约为60亿人民币,一带一路倡议带动了熊猫债发行量,2015年发行了100多亿人民币,然而相较于整个债券市场,熊猫债的体量还是偏小的,未来还有发展的空间。

与此同时,中国也努力向外开放,发展离岸人民币债券市场(见图4蓝色部分)。也就是说,中国的投资者也可以将资金送往海外,比如香港的点心债和台湾的宝岛债。香港是我国最重要的离岸人民币债券市场,但是相对于在岸人民币债券市场,离岸人民币债券市场的规模还是太小。两个市场在规模上的巨大差异决定了信息从在岸市场向离岸市场的单向流动。因此未来提升对外开放的程度、实现资金的双向流动会是中国债券市场进一步国际化的努力方向之一。

图5 中国债券市场的开放

四、中国债券市场国际化的前景

中国债券市场未来增长前景是良好的。据IMF的研究成果显示,人民币在全球使用范围非常广,已经成为了世界三大主要货币之一,未来人民币在特别提款权(SDR)中的权重会由11%上升至25%-30%之间,这意味着将来会有越来越多的国家使用人民币。

图6 世界五大货币使用的全球分布

资料来源:IMF研究报告,2018

研究成果表明,债券市场外国投资者所占比重与其货币在特别提款权中的比重基本上是一致的。从图6可以看到,美国债券市场国外投资者占的比重是40%,而美国在特别提款权中的比重为42%,二者基本上是一致的;日本债券市场国外投资者占的比重和在特别提款权中的比重分别是12%和8%,二者也是比较接近的。反观中国,在特别提款权中的人民币的比例是11%,但是外国投资者持有中国债券的比重只有3%,二者差距非常大。据此可以推测,未来可能会有更多的外国投资者持有中国债券市场中的产品。如果到2025年外国投资者在中国债券市场中的占比上升到12%,那么外国投资者在中国债券市场中持有的总量将会达到1万亿人民币。

图7 中国债券市场发展的前景

随着中国外汇市场进一步的开放,中国金融市场将会与国外更加紧密地联系在一起,推出类似股市通、沪港通和深港通等项目,加快中国债券市场乃至整个金融市场的开放。

五、结语

中国过去40多年的改革开放不仅完全改变了中国的面貌,而且让中国与世界融合在了一起。这种融合主要体现在货物交易、生产和供应链方面,这带来了巨大的成就,打造了中国奇迹。近年来中国开始在金融方面与世界接轨,引入国际规则,在这个过程中债券市场的开放表现尤为突出。我们预期未来中国债券市场会更为开放,与世界互联互通,使中国和全世界受益。

本文作者巫和懋为中欧国际工商学院经济学荣誉退休教授,林佳为中欧国际工商学院研究员,巫厚玮为中欧国际工商学院经济学讲师