教授/研究

教授/研究

中美关系,下一步怎么走?

近日,中美关系再起波澜。美国总统特朗普再次威胁将对中方加征100%关税,但随后很快改口,称希望“和中方坐下来好好聊聊”。始于2018年的中美贸易摩擦,历经多轮关税博弈与短暂缓和,在2025年特朗普再度执政后进一步升级至高水平关税。这场冲突未能解决美国贸易逆差,反而推高其通胀成本,同时促使中国加速供应链多元化和自主创新。贸易战7年后,下一步怎么走?中国手中的谈判筹码到底有多少?在本文中,中欧国际工商学院经济学教授芮博澜(Ramasamy, Bala)的研究发现,美国需要中国,远多于中国需要美国。

01

美国需要中国 多于中国需要美国

中美关税贸易战是21世纪以来影响最为深远的国际经济事件之一。自2018年爆发以来,这场博弈至今仍在持续,不仅重塑了全球供应链格局,也对两国乃至世界经济产生深远影响。

在对华政策方面,特朗普多次强调:“我们并未与中国进行贸易战,这场战争早已被过去那些无能的美方代表输掉了。如今我们面临每年5000亿美元的贸易逆差和3000亿美元的知识产权损失,必须阻止这种情况继续。”这番话的潜台词是,美国在中美经贸关系中“吃了亏”,美方试图通过贸易战迫使中国承担调整成本,以满足其在贸易再平衡和知识产权保护等方面的要求。

然而,贸易战的实际效果果真如特朗普所愿吗?今年4月,沃尔玛、家得宝和塔吉特等美国大型零售商纷纷宣布恢复向中国供应商的采购,并明确表示关税成本将最终由美国消费者承担。这一现象表明,关税措施的实际负担正在向美方转移。

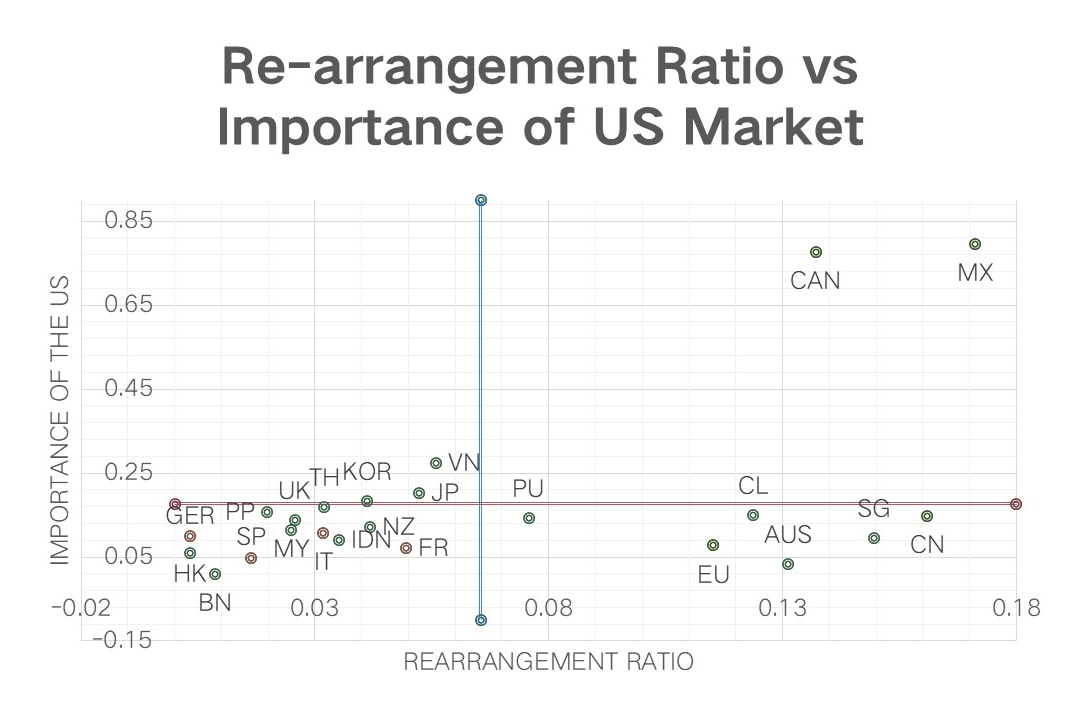

美国的关税政策不仅针对中国,还涉及加拿大、欧盟和墨西哥等重要贸易伙伴。这四方合计占美国进口总额的60%,却都面临30%~55%的关税威胁。这种多方施压的策略引发了一个关键问题:各经济体应当选择单独谈判还是坚守立场?答案很大程度上取决于各个国家出口产品被替代的难易程度。

在美国与中国贸易面临压力之际,企业可能会寻求将采购转向替代供应商。如果不能这样做,企业可能会减少采购,用类似产品替代进口产品,或增加国内生产。这些替代方案需要牺牲、资源、技术和时间相结合。麦肯锡全球研究院引入了一个“重构比率”(rearrangement ratio)来量化这种改变的难度。

麦肯锡全球研究院于今年7月发布的《全球贸易大重组》研究揭示,中美贸易格局正经历结构性重构,而“重组比率”成为量化这一进程的核心指标。研究显示,美国从中国进口的产品中,35%的产品重组比率低于0.1(如T恤、逻辑芯片),全球可用出口市场达当前进口量10倍以上,重组可行性高;但5%的产品(如稀土磁铁)重组比率超1.0,进口量超出全球可用出口规模,单纯贸易重构难以实现。

再以圣诞装饰品为例:美国从中国进口30亿美元,而全球出口(不包括中国对美国的出口)仅为6亿美元。这种低重构比率意味着美国零售商将难以找到中国供应商的替代品。事实上,有175种商品,中国是美国唯一进口来源国,其中包括时钟和电热毯。

我们根据6位数的海关编码重新计算了大约5000种商品类别的重构比率,并按照各类商品在对美出口中的重要性进行加权,计算所有产品的平均重构比率。我们列出了加拿大、中国、欧盟和墨西哥四个经济体的重构比率,以及美国市场对这些国家的重要程度,并以欧盟最大国家的数据作为参考。为了创建四个象限,我们以墨西哥作为最极端的案例。四个经济体的位置构成了一幅有趣的图景。与欧盟和中国相比,加拿大和墨西哥更为相似。然而,所有四个经济体都位于右侧象限。

最弱势的处境是左上象限,即对美出口可以轻易被取代,但美国市场在该国出口中占据重要份额。幸运的是,在我们的分析中,没有国家处于这一象限。墨西哥和加拿大处于相当有利的谈判地位,因为美国需要这两个国家,而这两个国家也需要他们最大的贸易伙伴美国。墨西哥和加拿大有可能坚持自己的立场,因为在某些时候,特朗普将不得不接受这样一个事实,即加拿大和墨西哥这两个邻国让美国人能够专注于高端高附加值产品。

然而,尽管拥有共同边界,过度依赖一个市场绝不是好战略。实现市场多元化对这两个国家都至关重要。例如,增加其在《全面与进步跨太平洋伙伴关系协定》等各种贸易组织中的作用,甚至寻求加入《区域全面经济伙伴关系协定》都将是在正确的方向上迈出的一步,对加拿大政府来说尤其如此。与中国、日本和欧盟等渴望资源的国家建立更牢固的贸易关系,可能会比试图与特朗普重新谈判带来更大的投资回报。

位于右下象限的是欧盟和中国。对欧盟来说,推迟与美国的谈判似乎是可以理解的,尽管对某些成员国和某些行业来说,拖延的代价可能更大。德国的重组比率极低,仅为0.04(即在上文图中欧盟的左侧)。欧盟其他大型经济体的重构比率没有太大差别。特朗普将国防(北约)和贸易(欧盟)分开处理的策略对欧盟有利。对于欧盟来说,在国防开支上让步,但在贸易上坚持立场是正确的策略。

中国处于最有利的地位。因为过去40年建立起来的制造业生态系统,中国拥有明显优势,可以让美国承担更多关税负担,至少在中短期内是如此。美国寻找中国商品的替代品是可能的,但需要时间在其他地方(包括越南和印度)建设制造产能。随着中国企业越来越多地在海外扩展制造设施,严格识别原产国将变得越来越困难。

02

政策借鉴和出海启发

我们的研究结果带来很多政策启发。若加拿大、中国、欧盟和墨西哥形成联合阵线,共同应对美国单边关税政策,或许可以加快贸易争端的终结。

在政策层面,中国应主动与欧盟、墨西哥、加拿大等经济体深化双边及区域合作,通过签署高标准自贸协定、强化投资保护机制、拓展供应链协作,构建更具韧性的国际贸易联盟。这不仅有助于化解单边关税压力,而且可有效反制“分而治之”的策略,提升中国在国际经贸体系中的话语权和战略主动性。

特别是在数字贸易、绿色能源等新兴领域,中国可携手合作伙伴共同塑造高标准国际规则,使美国的单边保护主义陷入孤立局面。此外,应加强在稀土、关键矿物、光伏、原料药等战略领域的管控能力,通过建立出口协调机制与国家储备制度,将供应链优势转化为规则制定权与博弈筹码。

在数据与机制建设方面,建议构建国家层面“贸易替代性数据分析平台”,整合全球贸易及中国进出口动态,为企业提供国际市场份额、替代供应链及美依赖度等关键信息,增强整体谈判底气。在反制策略方面,应采取“精准打击+豁免疏导”相结合的方式,动态调整关税清单,聚焦美国政治敏感州的关键产业,并适时对不影响中国核心利益的商品予以豁免,以分化美国国内利益团体。

对于中国企业而言,需要考虑多种策略,包括减少需求、寻找替代品、扩大生产或重新安排贸易来源。企业需要根据产品的重构比率和自身的资源能力,制定灵活的应对方案。例如,对于重构比率较低的产品,企业可以优先考虑从其他地区寻找替代供应商;而对于重构比率较高的产品,则可能需要考虑减少需求或扩大国内生产。

另外,企业需要清醒地评估自身在美国进口体系中的重要性:你是否是关键供应商?如果你的产品难以替代,那么你在谈判中将拥有更多话语权。同样,若你的报价已经低于国际竞争对手,这也将成为重要的议价优势。

在应对关税成本时,核心策略在于合理分摊,而非独自承担全部压力。一个可行的方案是:中方出口商承担10%,中美进口商分担10%,剩余10%通过价格调整转移至美国终端市场。这是一种较为理想的成本分配模式。然而,若企业规模较小、市场议价能力有限,则需审慎评估自身所能承受的成本上限,并在谈判中理性权衡让步空间,以维持订单可持续性。

对于有意在海外扩展业务的企业而言,如果企业仅将海外或其他国家视为简单更换产品标签的场所,这种模式在当今环境下已完全不可行。例如,若选择在越南设厂,就必须切实确保在当地创造足够的附加值,使产品真正符合“越南制造”的认定标准。倘若只是将半成品运至越南进行简单重新包装,再以原产地优惠方式出口至美国——这不仅是一种不合规的操作,更难以持续逃避相关监管。

也就是说,要重新调整“中国+1”战略。“中国+1”战略不应只是一个形式上的产能转移,而应实现真正的价值提升和供应链优化。所谓“+1”,必须在这些海外生产地形成切实的产业能力与技术嵌入,实现包括研发、生产、管理等多环节的本土化增值,从而构建可持续的国际分工布局。

香港都会大学公开进修学院院长杨志熙(Matthew Yeung)博士对此文亦有贡献。