课程介绍册

课程介绍册 申请指南

申请指南

全世界“买买买”之后,中国企业海外并购为何放慢脚步?——王丛教授最新演讲实录

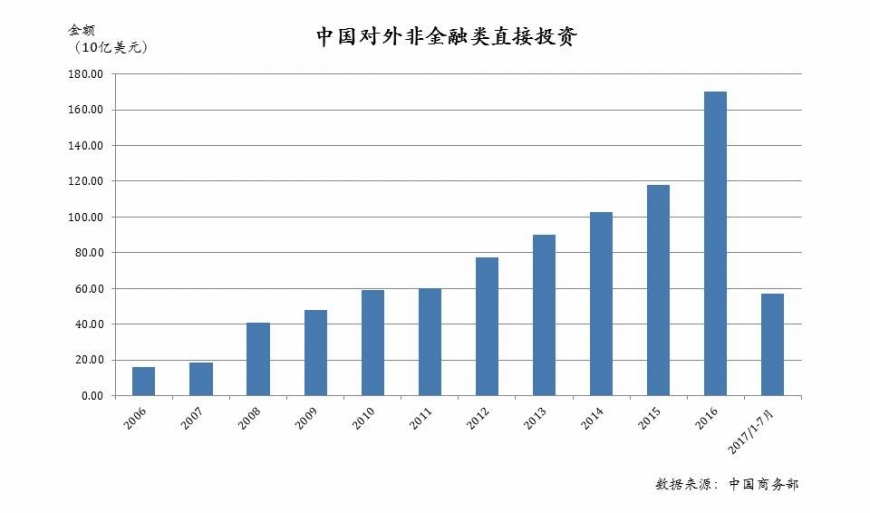

过去十年,中国企业海外并购持续增长,财大气粗买遍全世界;然而,今年10月底的最新数据显示,中国对外非金融类直接投资总额与去年同比下降41%,海外并购出现大幅萎缩,随之而来的监管政策也变得更加严格。中国企业走出去的过程中到底遇到了哪些问题?其原因是什么?如何才能完成一个好的并购?

近日,中欧FMBA金融管理沙龙特别邀请到王丛教授为大家深度解读,以下是演讲实录:

中国企业走出去的问题与阻力

中国企业对外直接投资总额从2006年的不到200亿美金,到2016年的约1700亿美金,保持了十年的高速增长;中国企业的海外并购,无论是交易数量还是交易金额,也都出现了指数级的增长,2016年达到600亿美金左右的交易额,然而这些数据却在2017年出现大幅回落。

过去十年,在中国企业走出去的过程中出现了不少问题,其中最大的问题是“高溢价”。长期以来,中国企业给别人的印象是“不差钱”,只要能达到买下来的最终目的,要多少溢价都给。

例如2012年中海油收购加拿大石油公司尼克森付出60%以上的溢价,而横向比较一下,过去5年北美石油公司间的并购溢价约在30%,中海油足足付出了两倍,然而并购的效果却不如人意——公布收购的当日,中海油股价下跌6%,说明市场本身不看好这次并购;其次,中海油并购买入的是石油资产,原油价格在下跌,资产在缩水;再加上加元与石油价格的联动关系,货币也在贬值,中海油因此遭受了溢价、资产、货币三方面的巨大损失。

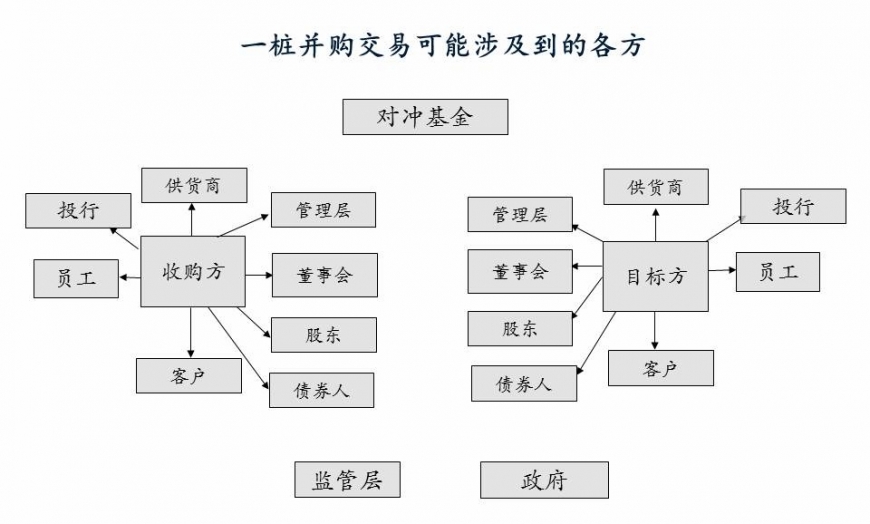

这一现象不仅发生在国有企业身上,民营企业也不例外,万达收购传奇影业时也付出了高额的溢价。这些大手笔的并购案让中国企业吸取了教训,逐步放慢了海外并购的步伐。 究其原因,为什么我们企业走出去的时候需要付这么高的溢价?其实是因为在海外并购过程中,企业会受到各方面的阻力,来自海外的政府、监管,来自股东、债权人、客户、供应商等等,要克服这些阻力,最简单的办法就是从价格上压倒对方。

究其原因,为什么我们企业走出去的时候需要付这么高的溢价?其实是因为在海外并购过程中,企业会受到各方面的阻力,来自海外的政府、监管,来自股东、债权人、客户、供应商等等,要克服这些阻力,最简单的办法就是从价格上压倒对方。

分别来看,首先是国外当地政府的阻力,特别集中在国有企业收购能源类公司和高科技类企业的时候。如中海油收购加拿大石油公司,为什么不去美国?因为美国的阻力更大——2005年,中海油试图收购加州的优尼科石油公司,被美国对外投资委员会以威胁国家安全为理由拒绝;再加上东西方意识形态的冲突,最终支付了高额溢价。在欧洲也有类似的情况,当地的审批近年来也越发严格。

这种情况下我们的企业就要思考还有什么样的替代标的?在什么样的替代国家?例如以色列的高科技企业就是比较不错的选择,以色列创新文化好,有很多高科技公司在纳斯达克挂牌,体量适中;从历史渊源角度来讲,以色列跟中国政府的关系也比较好,监管阻力要小得多。

第二重阻力来自海外企业劳工保护和工会。中国有一家生产照明产品的上市公司三安光电,去年10月计划收购德国照明巨头欧司朗,却在12月放弃了这个决定,其原因来自欧司朗内部员工的强烈反对,他们认为自己的命运要被外界决定,极不愿意服从异质文化,认为亚洲人只是将他们的尖端技术拿回国,对他们的高人力成本生产基地没兴趣,最终只会害他们丢饭碗,亚洲人是他们最直接的竞争对手。因此中国企业收购海外公司时,要特别注意有的时候员工、工会将起到至关重要的决定性作用。

下图是世界经合组织国家劳工保护排名,可以作为大家在海外并购中的一个指导,指数越高说明这个国家对劳工保护意识越强。如果担心员工的阻力会成为并购过程中的绊脚石,就要考虑一下是否应该把目光瞄向其他国家。

第三,民间文化冲突和民主情绪也是并购过程中一个非常大的障碍,其标志性案例就是万达收购西班牙大厦事件。2014年初王健林通过万达酒店发展有限公司以2.65亿欧元购入马德里市中心的西班牙大厦并计划改建,2015年发现改建对建筑安全产生影响,于是决定先拆除建筑。随后马德里市民开始上书,新市长和王健林谈判,否决了西班牙大厦改造计划,其原因是西班牙大厦是一幢有70年历史的建筑,它代表了当地民族的自豪感。谈判后王健林最终选择将其卖掉,转战其他国家,给股东带来了损失。

如何完成一个好的并购?

要解决并购中出现的问题,我们首先要知道,什么是一个好的并购?用下图简单解释:大圆代表收购方的价值,小圆代表标的方的价值,一旦两家公司合并,整个长方形代表的是新合并公司的价值,这个价值比原来两个圆的总和要大,因为我们有所谓的“协同效应”,即灰色区域。有了协同效应,就要在两家公司之间进行分配,此时你分给对方的这部分协同效应,就是我们常说的“溢价”。所以从财务角度来讲,并购时首先要选择一个可以产生协同效应的标的,且协同效应越大越好;同时,协同效应一定要大于溢价,只有满足这个不等式,才不会做出价值损失的并购,其净现值才是正的。

中国企业海外并购时,需要怎样去完成这个不等式?注意哪些要点?

最关键的一点是要切忌“为了买而买”,要最大化协同效应,将国外产品嫁接到中国市场。首先必须明确协同效应的来源,其最主要方向不是节约成本,而是提升收入,把国外的产品技术和服务引入到中国这个巨大的市场,这才是挖掘协同效应的主要渠道。如果国外的产品无法在中国落地,等于你买下来的还是产品本身,没有产生灰色部分的协同效应,而此时已经支付了溢价,就会给企业并购带来巨大的压力。

其次要注意并购的时机,切忌扎堆并购,尽量避免竞价战。研究发现,全球的海外并购,基本上以波浪形式发生,有高的年份,有低的年份,在并购浪潮开始的时候做并购,其回报是最大的,因为并购目标的选择余地大。

在标的公司的选择方面,尽量选择体量小的标的,体量越大风险越高。微软和苹果就是两种完全相反的并购风格,微软都是大手笔,但基本上每一笔出手都会遭受损失;而苹果都是小而稳的并购。

同时,要充分评估整个并购过程中的困难和阻力,阻力越大,协同效应就越小。可以考虑与当地私募基金、中资的并购基金一起收购当地企业,让它的利益跟你的利益捆绑在一起实施并购。也可以雇佣熟悉当地企业的财务顾问,来帮助你降低信息的不对称,避免一些陷阱。

还可以尝试“非控制权转移的并购”,很多企业做并购一定要拿到控制权,至少收购对方51%的股权。然而控制权是有价值的,想拿控制权,就必须要付出高溢价。相反,收购50%以下股权叫做“非控制权转移的并购”;历史数据表明,非控制权转移的并购平均付出5%左右的溢价就可以了,等到双方合作进展顺利后再慢慢累计收购控制权。

最后,跳出并购的思路提醒大家,不要老想着去做并购,我们研究发现很多通过并购达到的目标完全可以通过 “合营”(Joint Venture)来实现。一方出资金,一方出技术,设立第三方公司,把技术、产品引入到中国市场,也可以产生很大的效应,还可以帮买方避免并购溢价,这是大家可以考虑的替代方式。