课程介绍册

课程介绍册 申请指南

申请指南

稳定币的内生风险解析与监管演进 | F观点

今年以来,稳定币因立法明确备受关注,让人们看到区块链技术的现实价值,与此同时监管态度却有所降温。近期,中欧FMBA特别邀请到中欧国际工商学院金融学助理教授朱海坤博士和神州数码信息服务集团联席董事长、原中国银行副行长王永利博士,从宏观视角与金融实践出发,剖析稳定币的发展历程与内生风险,以及稳定币立法的制度意义与未来趋势。

朱海坤博士

中欧国际工商学院金融学助理教授

一、稳定币的诞生

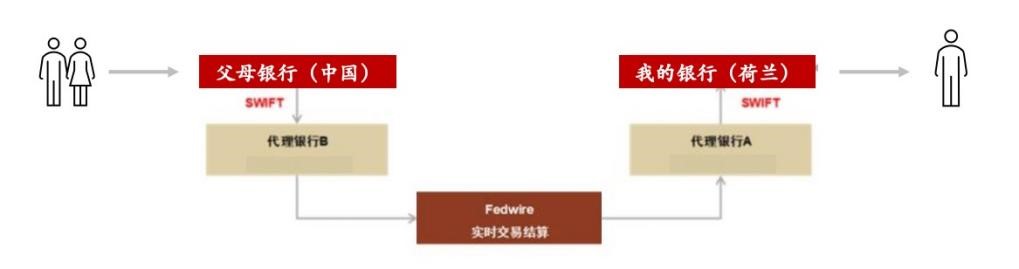

在传统跨境支付体系下,银行间需要通过中间行或代理行传递资金,SWIFT系统负责信息传递。但这种方法有明显弊端:资金与信息流通分属不同主体,易出现差错,且各机构账本独立、功能碎片化,沟通成本高、出错率高。

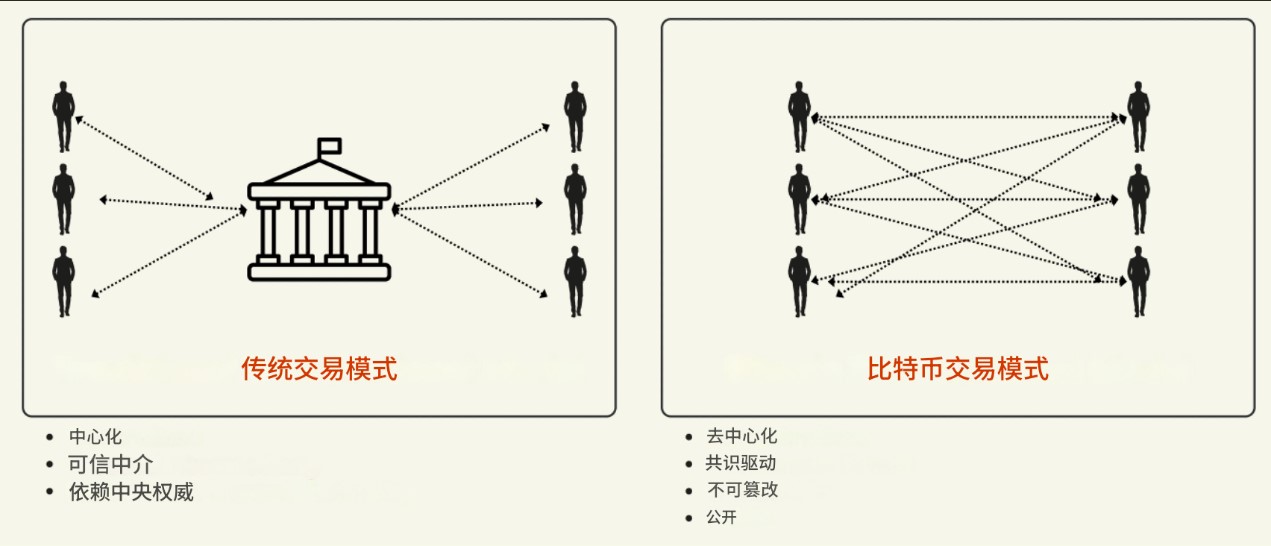

比特币交易模式则通过分布式账本(生态内用户均独立记账)和实时对账(形成共识),实现点对点直连,无需中心化机构,能降低成本、提升效率。不过,比特币因币价波动大、耗能高、确认时间长,难以承担全球交易功能,稳定币由此应运而生。

二、稳定币的分类

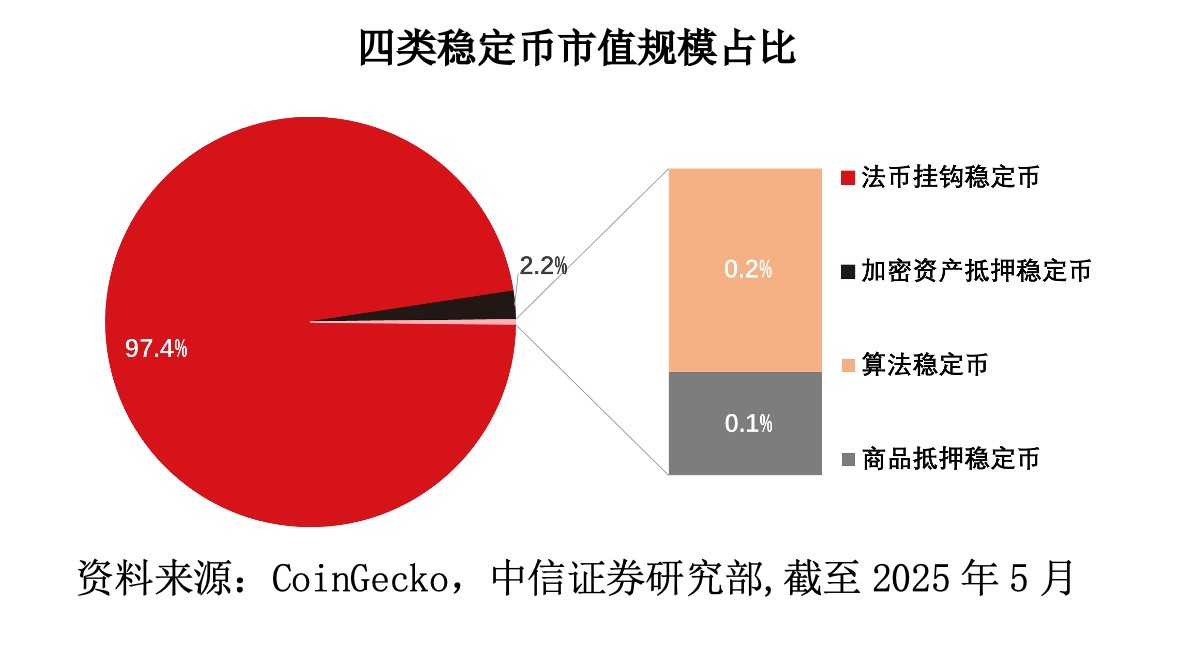

稳定币价值与稳定资产挂钩,分为四类:法币挂钩稳定币、加密资产抵押稳定币、商品抵押稳定币及算法稳定币。其中法币稳定币占比超97%,是Web2.5的产物,由中心化机构发行,在去中心化网络流通;其核心功能是低成本跨境支付,解决比特币的波动问题,并连接传统资金与Web3生态。

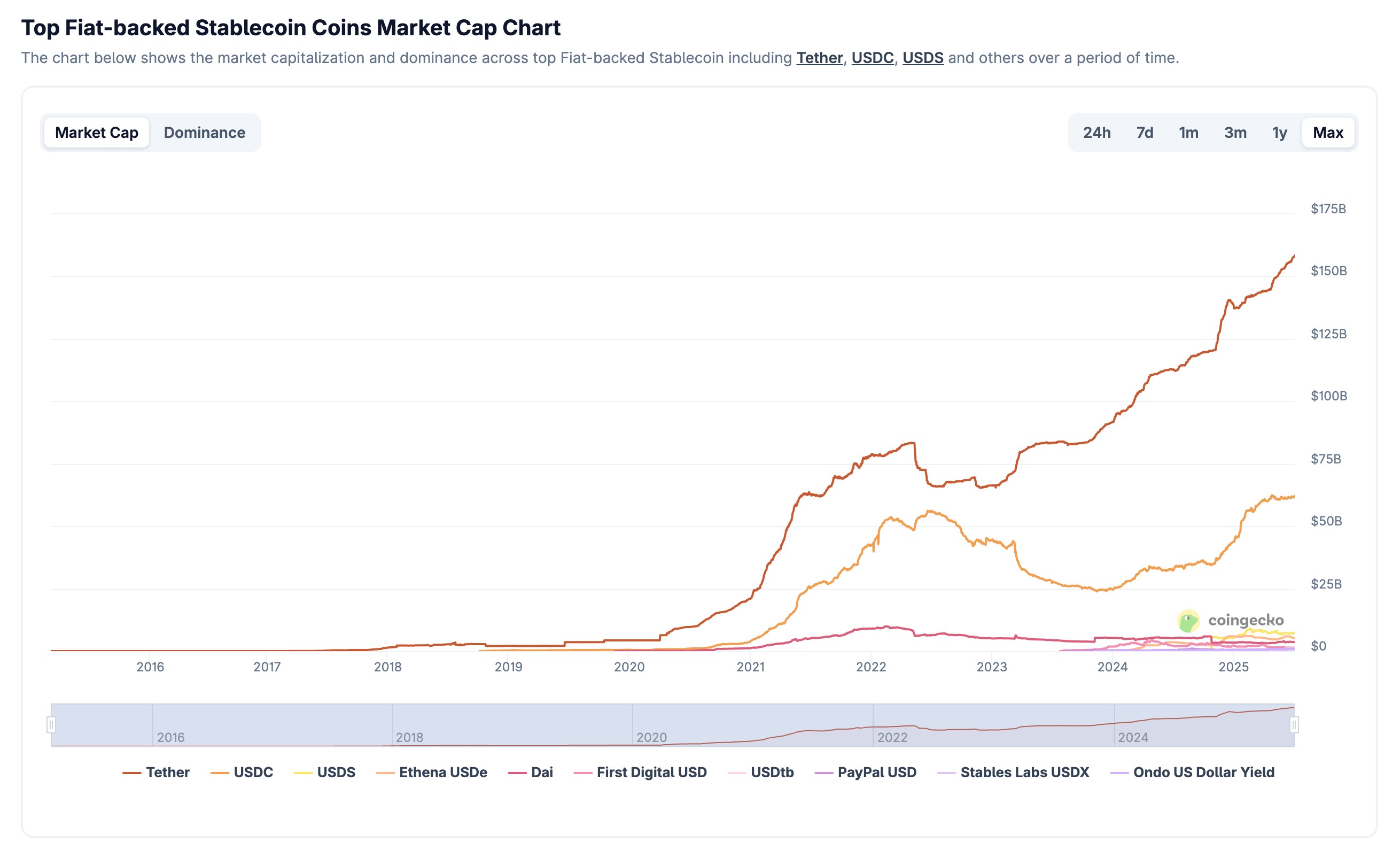

在法币稳定币中,又以美元稳定币占据主导。当前,美元稳定币呈“双寡头”格局:USDT(Tether发行,2014年推出,市值1700多亿)与USDC(Circle2018年推出,市值700多亿)合计占85%的市场份额。

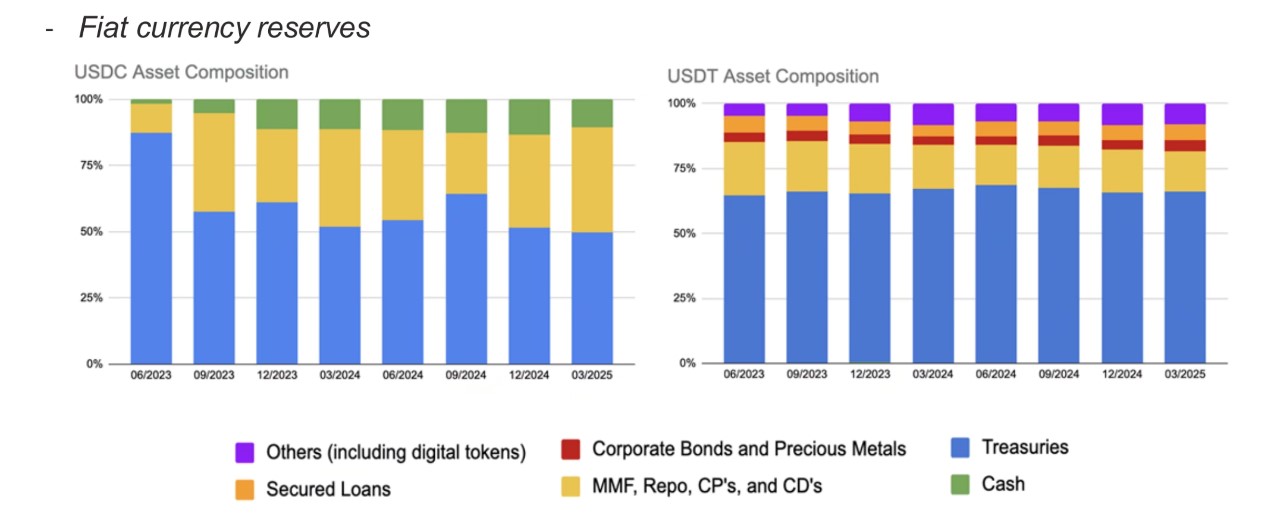

USDT获取需10万美金起存,并缴纳0.1%的手续费,其储备表述多变(含20%风险资产),退款能力存疑,虽有核查报告却未核实账本真实性,但因其“大而不倒”(生态依赖度高、曾应对大额赎回)的特点,在二级市场维持了相对稳定的币价。

USDC则紧紧拥抱监管,其合规性和资产透明度方面做得很好,储备资产均为被审计过的安全资产,包括现金、货币基金和国债等,在机构和合规需求较高的应用场景中更受青睐。USDC的储备资产存在硅谷银行,硅谷银行出现问题后,虽然市场对其信心急剧下降,但随着监管到来,USDC又回到了增长状态。

2023年起,欧盟MICA法案、美国GENIUS法案、香港《稳定币法案》相继生效,稳定币进入后监管时代。当下,稳定币应用场景也在持续拓展。2024年全球交易量首超Visa达到了12万亿美元;PayPal、Coinbase、摩根大通等行业龙头企业在稳定币领域均有布局;港币、离岸人民币稳定币也在探索中,但仍需解决网络效应、资产吸引力及资本管制的平衡等问题。未来,中国也许要通过贸易出海来推动稳定币的相关发展。

三、稳定币的内生风险

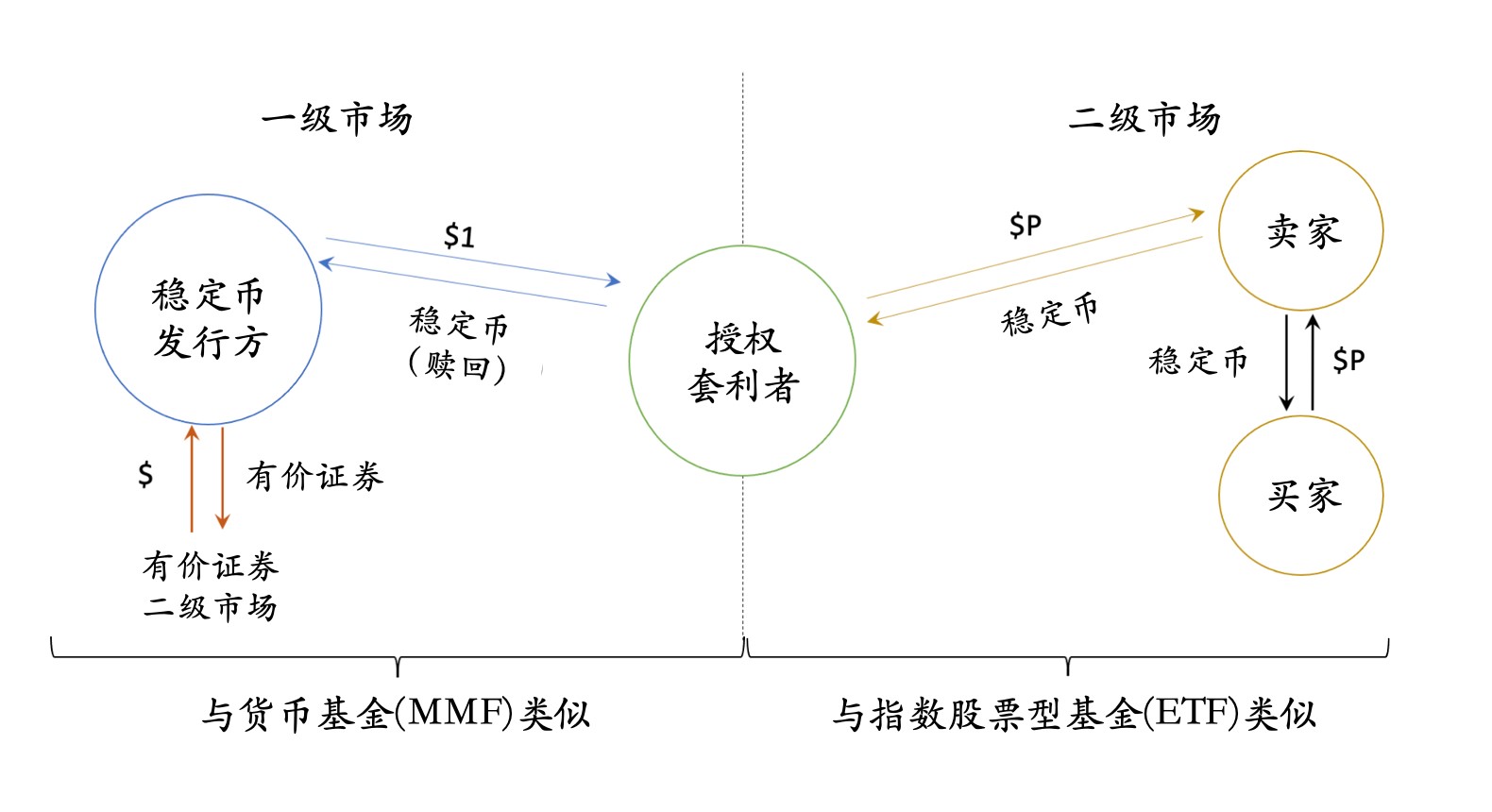

稳定币也存在内生金融风险。稳定币市场分为一级与二级市场:一级市场类似货币基金,币价1美元;二级市场类似ETF,币价随供需波动,依赖套利者维持稳定,套利不畅就会引发价格风险,二级市场币价可能跌破1美元;极端抛压下,价格风险甚至会传导至一级市场,引发挤兑,所以说价格风险和挤兑风险是孪生的。

GENIUS法案想要解决的是价格风险,保障赎回顺畅、套利顺畅和储备安全,但这里存在监管悖论,即提升套利效率以稳定价格,有可能间接导致挤兑风险上升。套利容易时,因为投资者知道能以接近一美元卖出,一旦出现大量卖出形成抛压,套利太容易则会导致储备资产贱卖,从而引发连锁挤兑。

模拟数据显示,2021年9月,USDT、USDC挤兑概率分别达2.50%、2.13%,虽持有稳定币有4%-10%的收益,但风险仍需审慎权衡。虽然有学者提出通过支付利息、限制赎回等应对方案去维持、平衡挤兑风险,但争议很大,而且可能产生意想不到的副作用,难以被采纳。

稳定币虽然是区块链的“杀手级应用”,但只有在监管与发展、创新与安全之间找到平衡,才能更好地服务实体经济。

王永利博士

神州数码信息服务集团联席董事长、

原中国银行副行长

稳定币并非新事物,Tether2014年发布白皮书,2015年初推出相关产品,此前未引发轰动。今年5月19日,美国参议院通过GENIUS法案,但尚未完成立法;而同月21日,中国香港立法会三审通过稳定币法案,并宣布8月1日正式生效。美国总统特朗普为赶在中国香港稳定币法案正式生效前完成立法,推动众议院加速审议,于7月18日使美国稳定币法案生效。这一“立法竞赛”震动全球,被视为货币主权竞争的体现,多国也开始重新审视稳定币监管。

一、稳定币立法的核心要求

以Tether为例,在立法前不受监管,而美港两地法案虽然细节上有所差异,但核心要求基本一致:

一是必须持牌经营,未获牌照不得向当地公民发行,欧盟2023年底实施的MICA法案已迫使Tether退出欧盟,美国法案也迫使Tether发行受监管的美元稳定币USAT。

二是要有充足的储备,储备资产必须为挂钩货币的高流动性资产,如现金、短期国债、央行票据、货币基金等,而信贷资产,甚至是黄金等都不符合监管要求。

三是储备资产必须托管于合格独立机构,由符合要求的审计师每月审计并公开结果。此外,要保障用户按面值1:1及时赎回。这将大幅增加运营成本,Tether此前150人团队年净利润超130亿美元的“高收益”难以再现。

二、稳定币最突出的特点:链上加密

离开区块链谈稳定币是不切实际的。与金本位制下的美元、香港联系汇率制度不同,稳定币依托区块链实现无国界、7×24小时链上交易与支付清算。

区块链催生了比特币、以太坊等加密资产。其中比特币区块链封闭、功能简单,无法跨链交易,也不能直接与法币兑换,依赖外部交易平台,且处理速度慢,一分钟只能处理十几笔业务,远不能满足需求。而以太坊等公链虽有改进,但仍需适配加密资产全球交易需求。

再加上比特币等加密资产价格波动大,难以充当货币,与法币挂钩的稳定币应运而生,成为连接链上加密世界与线下法币世界的桥梁。如果没有法定货币上链,纯加密世界的资产兑换对现实世界影响有限;而当线下货币大量与稳定币兑换,链上与链下关联便会愈发紧密。

需要明确的是,稳定币的“稳定”仅指其挂钩的法币币值稳定,若挂钩法币波动,稳定币也会变化。纳入监管后,其法币的币值稳定性提升,套利空间缩小,投资属性弱化,支付功能凸显,美国GENIUS法案便将其定义为“支付型稳定币”。

三、稳定币推动链上加密世界的发展

链上加密世界是区块链在现实基础上催生的无国界、去中心化体系。人类线下社会长期向中心化发展,以保障规则与效率,但也带来货币超发等问题。技术极客追求去中心化,年轻人注重情绪价值与自由,为链上加密世界发展提供土壤。

稳定币立法也将推动加密资产领域的监管完善。美国推出稳定币立法时,同步出台加密资产市场《CLARITY法案》;欧盟MICA法案是对数字资产市场的整体监管;中国香港也发布数字资产政策宣言2.0。立法将促使传统金融机构加速布局链上业务,推动金融交易与支付上链,加密世界发展进入不可逆阶段。

这里要特别说明的一点是,加密资产成不了真正的流通货币。首先,货币需具备三大要素:本质是同质化、可分割、可汇总的价值尺度,其核心功能是交换媒介,根本表现是高流动性的“价值通证”。其最根本的要求是它的单一性和币值的基本稳定,货币总量必须跟随可交易财富价值总额的变化而变化,所以总量固定的比特币无法随可交易财富价值调整,币值波动剧烈,不符合货币稳定要求。同时,货币需依托最高权威或信用,国家主权是当前最高信用,比特币等难以抗衡,此前柬埔寨华人12.7万枚比特币被美国冻结便是例证。

四、稳定币立法的未来趋势

链上加密世界的监管需不断加强和完善,其重点应该是严控法币及RWA上链与出链环节,识别发送者和接收者的身份信息。区块链体系规则和交易平台是加密世界的运行基础和枢纽,鼓励去中心全球公链的发展,避免被个别国家或利益集团控制,保障中立性。

而稳定币立法的最大利好可能是金融机构。立法前,银行等持牌机构因监管严格无法参与,催生了Tether、Circle等非金融机构发行稳定币。但这些稳定币技术并非不可逾越,银行若改造系统对接区块链或加密交易平台,直接将法币存款转换成“链上加密法币”即“存款通证化”,推送到指定公链运行,相对稳定币能进一步提高效率降低成本。同时,持牌机构在KYC、反洗钱等方面体系完善,能更好得满足监管要求。若银行打通链上与链下连接,有望成为两者枢纽,线下交易所也将加速上链,届时可能会冲击现有的加密交易平台,甚至引发对央行数字货币必要性的思考。

总之,稳定币立法是全球金融适应区块链发展的必然选择,重塑了稳定币格局,更推动了货币金融体系向链上化、高效化、全球化的变革。中国需在监管与创新间平衡,探索符合国情的链上金融发展路径,在未来货币金融竞争中占据有利地位。

上述观点来自中欧金融MBA(FMBA)课程部组织的F-Dialogue活动。中欧金融MBA (FMBA)课程是中欧第一个专业方向的在职MBA课程,以“金融深度x管理广度x科技睿度”为特色,为金融从业者,及其他行业的管理者提供金融赋能的学习体系,旨在培养既懂金融本质,又具备管理智慧,更能拥抱科技变革的复合型领导人才。

中欧FMBA课程下设科技和领导力两大专业方向,双轮驱动,强调科技作为金融和管理的核心驱动力。中欧FMBA汇聚了中国产业与金融界的中坚力量,学生平均年龄为34岁,FMBA在校生身处产业和金融各个子领域,平均拥有近10年工作经验和5年管理经验。作为亚洲第一商学院位于上海的在职MBA项目,欢迎来自各行业的人才加入!