课程介绍册

课程介绍册 申请指南

申请指南

早起的鸟儿有虫吃:把握波浪式并购的最佳时机——王丛教授最新干货

过去三十年,美国与欧洲的并购市场都呈现出波浪形的趋势,其背后的原因是什么?为什么在并购浪潮开始的时候做并购,才是最佳时机?

4月8日,中欧FMBA金融管理沙龙特别邀请到王丛教授为大家分享全球并购大趋势,并聚焦中国企业并购实践,解析中国企业在海外并购大潮中遇到的阻力与应对策略。

波浪式并购的“3+1”个条件

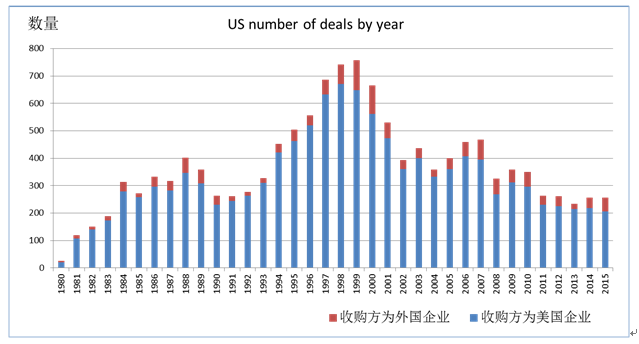

从过去三十年全球最大的并购市场美国来看,出现了1998年、2006年和2015年三个高潮,整个并购市场出现波浪形式的趋势,有的年份非常好,有的年份非常少。究其原因,我们在研究中总结出三个因素。

第一,经济因素。1998年、1999年美国发生互联网泡沫,经济欣欣向荣,股市达到最高峰。2005-2007年,经济持续扩张,2008年金融海啸来了,并购市场迅速下跌。2013-2015年,经济复苏,美国市场在恢复,并购也开始慢慢恢复。

经济向好的时候,投资者和企业会觉得消费者手中的钱将变得越来越多,产品总需求在增加,因此所有的生产性企业想方设法短时期内扩大再生产,以满足总需求的增加。扩大再生产的方式,第一种是内部有机增长,花钱买地、建厂、雇新员工,这种增长方式比较慢;第二是外部并购式增长,将拥有现成的工厂、土地、员工的企业收购过来,这种增长方式快得多,于是越来越多的企业通过并购进行迅速扩张。

第二,技术因素。1998年、1999年出现了互联网企业之间的并购,互联网技术的诞生带来了美国并购市场的最高潮。

第三,法规因素。政府对一个行业进行解禁时候,会鼓励这个行业进行资产并购重组,这就会带来一波并购潮,这是中国经常发生的现象,美国也是如此。比如90年代前美国很多商业银行不能跨州开分支机构,之后政府取消了限制,很多银行就到其他州收购一些小银行,因此90年代初很多的并购是银行、商业银行之间的并购。

除了以上三个必要条件之外,还有一个非常关键的条件,就是流动性。具备并购动机,如果没有钱,并购也做不成,因此并购要有流动性的配合,要有资源和资本才能做并购。历史上的几个并购高潮,都是流动性非常充裕的时候。

并购的最佳时机:早起的鸟儿有虫吃

既然并购通过波浪形式发生,那么在选择并购时机的时候,应该选择在浪潮的开始、波浪的高潮,还是在浪潮的尾声时做并购呢?在哪个时点做并购可以最大化买方的股东价值和并购的业绩呢?

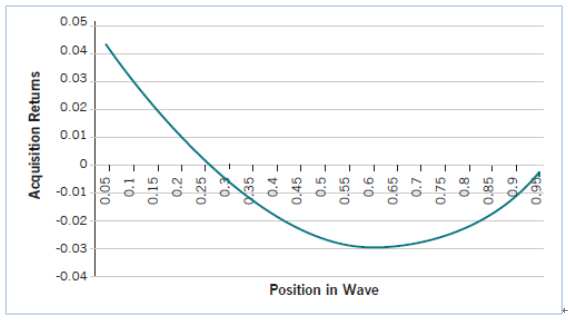

研究揭晓的答案是:早起的鸟儿有虫吃——应该在浪潮开始的时候做并购。

下图的横轴是并购浪潮的长短百分比,0.05是并购浪潮刚开始,0.55是并购接近最高潮的时候,0.9则是并购浪潮的尾声。纵轴是并购的收益,是指市值相对整个市场上升或下跌的比例。因此可以看到,在并购浪潮的开始做并购能平均获得4%以上的收益,等到并购高潮时,平均会损失3%的市值,而到并购浪潮接近尾声时只能做到不亏不赚。

如何解释这个现象呢?并购浪潮开始时,想买的公司估值低,并购目标选择余地大,可以挑一个双方结合之后产生最大协同效应的标的,协同效应大的时候业绩自然会往上走。等到并购高潮,看到别人都在做并购,心里痒痒想加入并购战,但此时股市已经到了非常高的点,并购标的估值不再便宜,而且经过前一阶段的并购,此时可供选择的标的也不多了,协同效应往下走,付出的并购溢价往上升,平均下来其实是输钱。再等到接近尾声,市场恢复平静,估值趋于理性,最多能够打平,这是根据过去的数据发现的有趣现象。

欧洲过去几十年并购市场的趋势跟美国非常相似,也是波浪形式。然而有一个很有意思的现象,90年代中期以前,全球大部分并购发生在美国,欧洲数量很少,90年代中期以后,欧洲的并购数量增长迅速。那是因为90年代中期发生了一件大事——欧盟一体化。

1993年末欧盟正式成立,欧盟国与国之间跨境投资资金流动限制被取消,促使了很多在欧洲共同体下的跨境交易,并购交易量被推了上来。1999年欧盟还推出统一货币——欧元,这个非常关键,因为跨境交易中有一个很大的风险是汇率风险,统一货币可以极大的促进跨境交易的增长。

中国市场的并购趋势与风险应对

将目光拉回到中国的并购市场,当然也包括香港市场,我们一方面看到随着经济增长与时间推移,出现来了越来越多针对上市公司的并购。另一方面,我们也看到中国企业开始不断地走出国门去收购海外的公司。

从买方是民营企业还是国有企业的维度来看,并购数量上民营企业一直占主导,它们的并购标的体量小,但数量多。从交易金额来看,国有企业在2014年之前基本占主导,尽管数量不占主导,但每一笔交易金额非常大,高于民营企业并购。2014年开始趋势反过来了,国有企业开始收手,民营企业开始大步向外走,交易总量开始超过国有企业。

从中国企业海外并购集中的行业来看,国有企业基本集中在能源、航空、金融这三个战略型行业;民营企业集中在酒店、度假村、豪华游轮、影视、娱乐、体育、工业机械和医疗保健等行业。随着我们人口红利的消失,中产阶级消费红利在到来,全球网络好的产品和服务资源嫁接到了中国巨大的消费市场。

那么中国企业海外并购的过程中会面临哪些问题和风险呢?

首先是来自外国政府的阻力,这导致我们企业不得不提高报价。中海油收购加拿大石油公司尼克森付出60%以上的溢价,复星收购法国地中海俱乐部最终的价格比一开始的出价高出了40%。

如何克服和避免高溢价风险?鼓励民企和国家提供资金支持,是一个办法;另一个办法是不要总是选择美国、加拿大等国家,要选择对中国比较友好、又有很多好标的的国家,比如以色列。以色列创新文化非常好,有很多高科技公司在纳斯达克挂牌,从历史渊源角度来讲,以色列跟中国政府的关系也比较好,中国企业收购以色列高科技公司的阻力要小得多。

中国企业海外并购的第二重阻力来自海外企业劳工保护和工会。最近的一个例子,中国有一家生产照明产品的上市公司三安光电,去年10月计划收购德国照明巨头欧司朗,却在12月放弃了这个决定,其原因来自欧司朗内部员工的强烈反对,他们认为自己的命运要被外界决定,极不愿意服从异质文化,他们认为亚洲人只是将他们的尖端技术拿回国,对他们的高人力成本生产基地没兴趣,最终只会害他们丢饭碗,亚洲人是他们最直接的竞争对手。因此中国企业收购海外公司时候,需要特别注意有时候员工、工会将起到至关重要的决定作用。

下图是世界经合组织国家劳工保护排名,指数越高说明这个国家对劳工保护越强,排在第一位的就是欧司朗所在的德国。去这些公司做同行业并购,并购之后进行整合解雇人员几乎做不到,这时候就需要考虑如果不能克服劳工保护的阻力,是否应该把目光瞄向其他国家。

此外,民间文化冲突和民主情绪也是中国企业海外并购过程中一个非常大的阻力和障碍。其标志性案例就是万达收购西班牙大厦事件。2014年初王健林通过万达酒店发展有限公司以2.65亿欧元购入马德里市中心的西班牙大厦,打算重新整修发展酒店式公寓和住宅式物业卖给中国买家。2015年发现改建对建筑安全产生影响,于是决定把整个建筑拆掉。随后马德里市民开始上书,新市长和王健林谈判,否决了他们对西班牙大厦的改造计划。其原因是西班牙大厦是一幢有70年历史的建筑,它代表了当地民族的自豪感。王健林谈判后最终选择将其卖掉,转战其他国家,实际上给股东带来了极大的损失。

如何解决以上提及的中国企业海外并购过程中遇到的这些问题,在这里给大家支几招:

第一, 尽量选择体量小的标的,体量越大风险越大。

第二, 与当地私募基金一起收购当地企业,让它的利益跟你的利益捆绑在一起实施并购。

第三,尝试“非控制权转移的并购”。很多企业出去做并购时候,一下子想买百分之百股权,或者至少买51%先控股再说。而学术研究发现,对方不会轻易地放弃控制权,控制权是有价值的,想拿控制权,就必须要付高溢价。相反,收购50%以下股权叫做非控制权转移的并购;历史数据表明,非控制权转移并购平均付出10%以下的溢价就可以了,这就会帮买方省钱。双方合作进展顺利后再慢慢累计收购到51%的控制权,这也是一个办法。

最后,不要老想着去做并购,我们还有一种并购的替代形式叫“合营”(Joint Venture)。与对方谈好成立一家第三方公司来合作,买方持股51%,对方持股49%,这个过程就帮买方避免了并购溢价。研究发现合营很多情况下能够与并购达到同样的作用和目的。

本文根据王丛教授在5月13日中欧金融管理沙龙上演讲稿整理而成。