课程介绍册

课程介绍册 申请指南

申请指南

人工智能若想在金融领域贴地急行,必须做好两件事情 | F课堂之《金融数据分析与实践》

2016年3月,AlphaGo占胜韩国职业棋手李世石九段并荣获韩国棋院授予的名誉九段证书。 2016 年 7 月,AlphaGo 在 GoRantings 世界围棋排名中超过柯洁,成为世界第一。可能从老百姓的角度来看,AlphaGo还没有为他们带来什么直接的影响,但它却反应了人工智能技术走到了一定的程度, 代表了新认知革命发展道路上的一个重要里程碑。对于FMBAer而言,最关心的问题是:人工智能究竟会给金融行业带来哪些冲击和机遇呢?且听中欧经济学与决策科学教授方跃一一道来。

人工智能的概念源于1956年,近几年之所以变热,是因为它的三个条件都已经成熟:海量的数据、高速计算能力、强大的算法。

随着人工智能的升温,业内人士对此各执一词,有人大为推崇,有人观望风色,也有很多人对此感到怀疑或迷茫,甚至担心机器人是否会给人类带来危机?但无论你持何种态度,毋庸质疑的是:智能时代确实已经开启。它对经济发展、企业效率的提升和人类的生活都将带来非常大的影响。

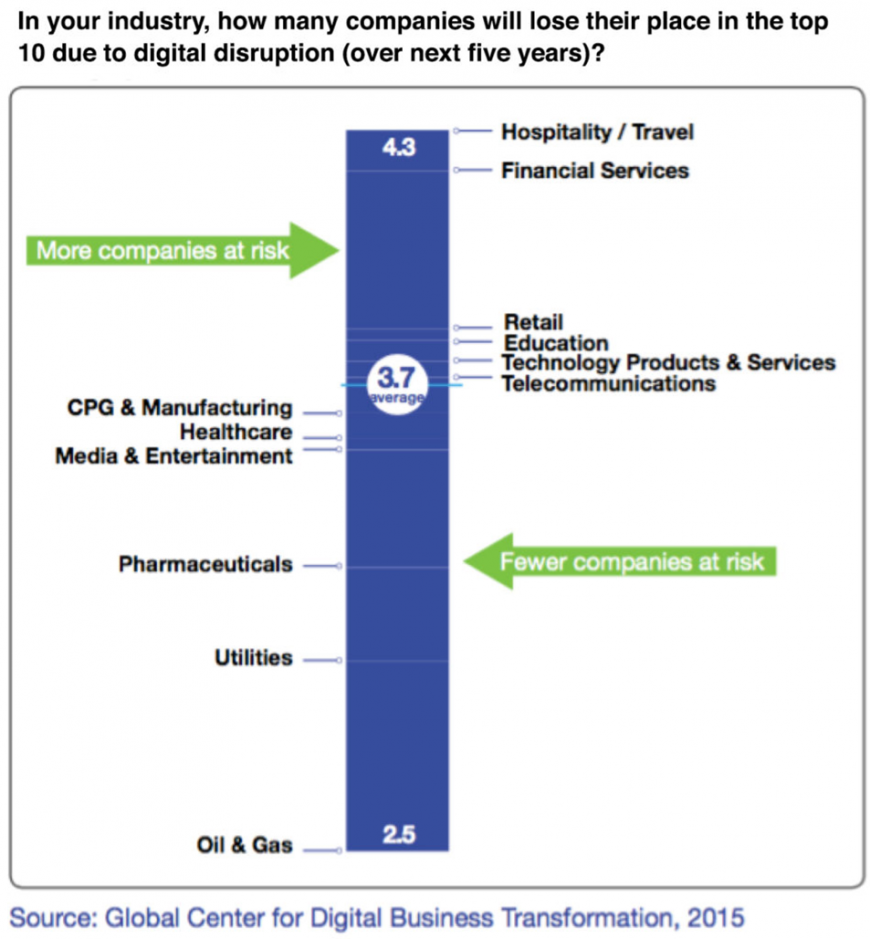

全球数字化商业转型中心(Global Center for Digital Business Transformation)早已在2015年对未来五年可能受大数据影响最大Top 10行业做出了排名,金融行业首当其冲。

强大的数据处理能力、深度学习能力和不会受情绪影响的特质,决定了人工智能有着优于人类的博弈能力。而金融市场从来都是博弈最多之地,成为被人工智能影响最深的领域不足为奇。

可以预见的是,随着机器人入侵金融领域,一些从事复杂数据处理和规则明确的决策性工作的金融从业者可能会被机器人取代,比如分析员、合规专员、理财师、交易员等等。这样的说法绝非危言耸听,现实的例子俯拾皆是:

• 2013年,”用AI取代金融分析师“的口号引发了华尔街的巨震。一群来自哈佛、麻省的数学博士加上硅谷极客,创立了大数据智能分析处理引擎Kensho。你可以向Kensho提问,比如”iphone6发布后哪些股票会涨?“它就会在一秒钟之内给你精确的答案。业内人士认为,这个引擎的杀伤力之大可能会使70%的分析员失业。

• 2016年上半年,中国四大行减员超两万人,随着信息科技的进步和互联网商业模式的兴起,移动端操作替代了柜台服务,智能客服替代了人工客服。人们的金融消费习惯和金融交易方式正在发生改变。

• 2017年3月,摩根大通开发了一款金融合同解析软件COIN,使得原先律师和贷款人员每年需要36万小时才能完成的工作缩至秒级。

• 2017年3月28日,全球最大资产管理公司贝莱德集团(BlackRock Inc)宣布,将对其主动型基金业务进行重组,约有40名主动型基金部门员工将被裁员,其中包括7名投资组合经理,并用量化投资策略取而代之。

站在风口上的人工智能,究竟如许多业内人士预测的那样成为绝大多数金融从业者的职业终结者?还是一场科技+金融的海市蜃楼?虽然目前的确尚未定论,但对此持开放拥抱的态度者不占少数。一家专职从事招聘的公司Options Group对超过3200名金融专业人士进行调查发现,大多数人对人工智能的未来还是持欢迎态度,他们还是倾向认为新技术将改善他们的职业状况。

那么,目前人工智能已经渗透于哪些金融子领域之中?哪些又是主要趋势呢?

国外智能金融在各个子领域的渗透

支付:PayPal, Dwolla, Square, M-Pesa, Billtrust, Kantox, Traxpay, Venmo

非传统货币:Bitcoin, Bitstamp, Xapo, BitPay, Etherium, ZCash

产品与服务建议:Bankrate, MoneySuperMarket, LendingTree, Credit, Karma

个人财务管理:Fintonic, Moven, MINT, Digit

智能投顾:Betterment, Wealthfront, SigFig, Personal Capital, Nutmeg

众筹:Lending Club, Kickstarter, Crowdfunder, AngelList, SeedInvest

资本市场的宠儿:智能投顾

在以上这些领域中,智能投顾是这波金融科技浪潮中的几个主要方向之一。智能投顾于2010年左右兴起于美国,其代表企业 Betterment 和 Wealthfront已是资本市场的宠儿,他们完全依靠智能运算和数据分析来为客户提供资产管理组合建议,包括基金配置、 股票配置、股票期权操作、债权配置、房地产资产配置等,取代了传统的理财顾问,开启了数字化资产配置时代。自成立以来,两家公司的资产管理规模呈现了高速增长。花旗银行预测,未来10年,智能投顾管理的资产可能呈现指数型增长,有望增至5万亿美元。

以Betterment为例,这是一家2008年成立的、专注于AI理财的平台,它的成立开辟AI在金融领域应用场景的先河。到2017年1月,Betterment管理的资产规模已经达到70亿美元。该公司于2011年拿到首次A轮融资,2016年3月获得了E轮1亿美元的融资。

Betterment不设投资门槛,主要投资全球股市和债券。它完全自动化理财,主要通过不断更新它的投资组合来适应市场需求。该公司核心团队只有17位:投资委员会6位,数据科学家7位,知识分析师4位,就这十几人管理了70亿美元,超过20万客户。机器人上岗大幅削减了人力成本,因此也降低了客户方的成本。Betterment全年的无限次咨询年费只有0.5%,它意味着收取高昂的咨询费的时代即将一去不复返。而这似乎也是民心所向,在最近的一次美国盖洛普民意调查中,只有39%的投资者表示更倾向于自己的投资顾问是人力顾问。调查还显示,高昂的咨询费和低绩效是对人力顾问最大不满。

方兴未艾——智能投顾在中国

在中国,目前已经有多家国内公司宣布进入这一领域。据不完全统计,宣称具有或者正在研发“智能投顾”产品,以及有类似性质产品的互联网理财平台已经超过20家。

这些机构主要分为两类:

一、传统金融或互联网企业推出的相关业务传统金融机构和互联网企业结合自身业务特点推出的数字化财富管理业务的有:平安一账通、京东金融、蚂蚁聚宝、广发证券、招行的“摩羯智投”等;

二、创新型的初创企业创新企业则是这次浪潮兴起的主力军,有PINTEC集团旗下的璇玑公司、理财魔方、弥财、蓝海财富、资配易、胜算在握、投米、米多财富等;但与国外不同的是,国内很多名为智能投顾的产品,并非是基于马科维茨的投资组合理论,投资产品也不是以ETF等共同基金为核心,反而有择时选股型的做法,与国外的数字化资产配置理论与实践大相径庭。

那么,做好智能投顾,实现真正的自动化投顾,使其在竞争激励的市场中胜出的核心要素是什么呢?归根结底,我们要做好以下两件事:

1、如何战胜市场,给客户带来最大利益?——这一方面包括:如何把握市场机遇?如何预测市场?如何做多元化对冲?如何在考虑到有交易成本的情况下投资运作?在当今信息不对称的情况下,原来的市场有效性原则是否还适用?等。

2、如何把握客户的需求?——这一方面包括:如何根据客户不同的风险偏好需求和承受能力、资金需求、税收需求构建投资组合?如何利用数据挖掘甄别最有价值的客户?如何减少客户流失?如何寻找新的客户?等。

事实上,万变不离其宗,不仅是智能投顾,任何一个金融服务的产品想要被市场认可,都需要做好以上两点。而这两点也将会在我的《金融数据分析与实践》课程中的重点讲述。

在为期三天的课程中,我们会用一天的时间聚焦如何对付市场。通过投资组合的案例讲解如何做股指增强,如何在考虑有交易成本的情况下如何做多元化对冲。

第二天则聚焦如何把握客户需求,它的核心是大数据挖掘。从20世纪中期起,数据分析已经步入“3.0时代“。回顾整个数据分析进化史,它是一个不断用数据来描述和还原企业业务的过程。

数据分析进化论

分析1.0:数据库时代20世纪中期-2005年左右,以描述性分析和报表为主

分析2.0:大数据时代2005年-2013年左右,数据科学家出现,并基于大数据分析来开发新的产品和服务。

分析3.0:超级数据分析的产品时代分析嵌入决策与运营过程中,自动制定决策。

在3.0时代,分析与业务运行整合,快速而敏捷地发布,分析嵌入决策与运营过程中,自动地制定决策。不仅是金融行业,任何行业都可以这么做,因为任何商业行为都会留下“痕迹”,通过分析这些痕迹,就可以更好地帮助客户和分析市场,从而做出适当的商业决策。

在课堂上我将会介绍两种重要的数据挖掘方法:聚类分析和判别分析。并辅以大量的实操案例,让学生在实践过程中掌握两种数据挖掘方法。举个例子,根据已知的30个变量,运用“聚类分析”,给5000多只上市封闭基金分类;再比如,运用“判别分析”预测某公司的客户流失。

在课程的最后一天,我们将以国内外智能金融领域的发展现状和前沿思考来为三天的课程画上句号。

回顾历史长河,时代变迁和科技的发展总是紧密相关的:人类用100多年的时间走完了第一次和第二次工业革命,蒸汽机和电力于此先后诞生;二战以后用了20年进入太空时代;再之后用了10多年时间完成了计算机的普及。最近十几年,人类走过了从网络到移动时代,再到社交媒体的多个发展阶段。几百年来,时代不仅发生了翻天覆地的变化,而且更替的间隔期越来越短。虽然智能时代还处于开启阶段,但仍需要密切关注,机不可失,失不再来。

认知革命终究会给人类带来一个什么结果呢?回答这个问题,就像1991年乔布斯和比尔盖茨预测PC的未来一样,不见得非常明朗。但可以肯定的是:它的真正价值不在于吸收了多少融资,而是在于为人类进步产生影响、为经济带来新的动力、为企业和社会创造价值之上。

在方教授的《金融数据分析和实践》这门课上,一边上,一边心中禁不住泛起遗憾。其实教授教的那些数学方法,在我十多年前读大学数学系时就学习过,不算是新东西了,但遗憾的是,如果读大学时就有方教授这样熟悉实务的老师,能把数学的方法结合实例,用Excel或者其他的编程手段深入浅出地教一遍,也许我现在已经走上了不同的职业道路。如果知道自己学的那些枯燥的数学理论和方法可以在实践中得到如此广泛的应用,释放出划时代的强大力量,我的整个大学时代可能会更有收获。

在我现在所从事的财务管理工作中,其实时时可以应用方教授上课教的一些基本的数学工具,利用Excel来进行一些最优方案的求解。企业的管理,有时候需要依赖直觉,但是更多的时候,在组织越来越庞大时,在市场瞬息万变时,则需要数据分析,甚至是实时的数据分析来支持决策,数据往往能帮助决策者克服直觉上的思维偏见,做出更加理性的决定。财务管理,更是时不时的需要在成本和收益,风险和回报之间进行权衡,这时简易可行的数学工具就能发挥作用,而能让决策者们看得懂的数学分析则尤其重要。

方教授课程给我的另一个收获是打开了视野,同时也给我带来深深的危机感。教授上课介绍了很多人工智能的最新进展,中心思想是:凡是能够以一个比较确定的规则进行的工作,就是可以被人工智能取代的。回顾我毕业之后在GE公司的十年财务管理生涯,技术上的发展对我们工作的影响是不那么大的。我甚至曾经觉得财务是个我的下一代仍然可以从事的行当。但是最近IT技术的大发展,使我对未来的看法有了根本的改变,方教授的课更是加深了我的这个看法。企业的财务管理,从信息的收取与记录,最简单的就是会计记录,到后期的处理,到与外界和管理层的信息交换,都是具有高度规则性,可以由人工智能所取代的。教授上课举了很多前沿的例子,进一步拓宽了我的视野,也给未来提供了一个可能的发展方向。我觉得来中欧上课,激荡思维,启发一些思索,正是我想得到的。而在教授的课上,此类收获满满。

目前我在电恒投资旗下的一家初创型的互联网金融公司负责金融事业部,主要职责一块是面向中小企业设计供应链金融的融资方案,另一块是孵化一个基于金融大数据分析的金融科技项目。

《金融数据分析与实践》这门课令我最深刻的是对于数据的价值应用的思维逻辑,就像方跃教授课程中提到的,现在国内很多行业都是累计了大量数据,但却不知道如何发挥数据的价值。课程中学习到的投资组合原理、多因子归因分析的方法对金融以及产业的数据梳理提供了科学的分析方法。

这门课给了我两方面启示,一是国内现在缺乏一个真正面向C端的金融分析工具,伴随着国内金融业的发展和数据的累计,我觉得这一个金融科技项目不失为有独角兽的潜力。另一方面,结合自身的工作内容,针对中小企业融资难这个长期痛点,采用基于上下游的多维度数据分析来设计基于大数据风控的供应链金融融资方案也是我想实践的一个金融创新的点。