程林:财务里的三张报表,也是人生的重要报表

程林,中欧会计学教授,金融学和会计学系系主任。他曾在美国亚利桑那大学Eller商学院担任副教授,并获得终身教职。按照近六年的学术成果,程林教授在2022年BYU(杨百翰大学)会计学者排名中实证财务会计领域个人排名世界第37位、综合领域整体个人排名世界第118位。但学术成就颇高的他却很“得意”自己的另一个标签——课堂上的段子手,而且“还是能把段子和学术结合得非常好的段子手”。

尽管天天和数字打交道,业余时间的程林热爱羽毛球和阅读。他的案头还有两本不一样的心爱之书,一本是英国艺术史家E.H.贡布里希的《艺术的故事》,另一本是云关秋先生的中英文对照诗集《银河之外的星光》,喜爱的理由是:“任何人都可以成为艺术家和诗人。”学术之外的程林说他既不是,也不想成为别人刻板印象里的会计学教授。

在“非财务人士的财务课”伊始,程林一定会让同学厘清几个基本的财务概念,比如什么是资产,什么是费用,什么是负债。

在任何的财务报表上,人都不是“资产”,无法记录在“资产”项上,但在非财务的概念里,“人”是最重要的资产。程林会拿自己开涮,他和不懂会计的太太就常常讨论谁是家里最重要的资产。

程林认为自己无疑是最重要的资产,因为资产带来收益,他是家庭收入的主要来源。他太太毫不留情地否认,认为儿子才是家里最重要的资产。在家里说不过太太,在课堂上,程林就要从会计学的角度斩钉截铁地告诉学生:“儿子怎么会是资产,儿子就是妥妥的负债,即使未来产生收益,也是他未来丈母娘或者他老婆的资产。”引来课堂上一阵哄堂大笑。

程林,中欧会计学教授,金融学和会计学系系主任。他很满意自己的另一个标签——“不仅是段子手,还是能把段子和学术结合得非常好的段子手”。

他在解释什么是资产负债表时说道:资产负债表是一张经过滤镜美颜了的公司财务状况,因为有很多“主观臆断”的内容,所以只能是公司“画像”,而不是反映公司真实财务情况的“镜子”。通俗易懂,又让人忍俊不禁。

建立人生的资产负债表

程林本科毕业于加拿大约克大学会计学专业,之后赴美深造,是俄亥俄州立大学全额奖学金获得者,并最终取得会计学及管理信息系统博士学位。程林当时的导师是Anne Beatty,她在BYU会计学者排名中实证财务会计领域个人排名世界第5位,在学术道路上对程林最大的影响是“对研究的重视以及专注”。

这种对学术追求的信念也根植于程林的学术生涯中。他的多篇论文发表于The Accounting Review、Contemporary Accounting Research、Journal of Accounting and Economics等国际顶级学术期刊。并且他还是其中Contemporary Accounting Research的现任编辑委员会成员,是中国大陆地区屈指可数的几位在这些顶刊担任编委会成员的教授之一。加入中欧之前,他在美国亚利桑那大学Eller商学院担任副教授,并获得终身教职,也曾在俄亥俄州立大学和清华大学为本科、硕士研究生和博士生教授财务会计相关课程。

深厚的研究实力奠定了程林的学术地位,也成了他人生这张资产负债表中最重要的资产之一。但“段子手”程林还是会自嘲“一入学术深似海”,继续用财务中三张报表里的“会计会语”解释教授的工作。他把教授的研究和投资股票拿来类比,称做研究就好比是高风险、高回报的投资。

以会计学科为例,国际顶级刊物一共就四五本,他最难产的一篇学术论文从立项到发表经历了长达六七年的时间,而顶刊的拒稿率大多在90%以上,所以研究投资的风险是巨大的。“但成功的研究投资回报也很高,特别是对一个年轻学者来说,他的市场流动性和市场价值,甚至他能否保住饭碗,都由他的研究能力和成果决定。”

他本人的经历类似,不过现在已经到了改变研究和教学投入产出“配比”的阶段,程林说,随着年龄的增长,教授研究投入的比例在慢慢减少,教学投资的比例反而逐渐增加,“在积累了一定研究成果和阅历后,通过教学来传递知识是一件对社会更有意义的事情。”

会计是科学也是“艺术”

在授课伊始,程林会向同学发出一个灵魂拷问——会计是科学吗?程林认为,会计毫无疑问是科学,甚至和其他拥有众多理论的管理学科相比,会计是一门“极其讲究证据”的学科,在量化和数学模型上都有非常严谨的理论支撑。

但话锋一转,程林又会继续给出另一个相反的结论:会计也是“艺术”,它往往不是黑白分明的,在数字背后玄机暗藏,存在很多人为的判断和选择。

- 投资者是否受到财务报告中信息顺序的影响?

程林的研究领域主要集中在公司信息披露、债务契约、劳动经济学和审计学方面。在金融市场,信息披露是揭示企业运营状况、影响企业市值的重要因素。那关于信息披露,学者们在研究什么?

几十年来,研究人员一直关注市场对财务报告本身的反应,现在他们已经开始研究分析财报的语气和叙述结构。研究的一个结论是:语言表述暗藏玄机。财报文本的语气(即乐观表述超过悲观表述)和晦涩程度与未来公司业绩以及市场对财报发布的反应有关。换句话说,管理人员的语言选择传达了收益之外的信息,投资者会相应地做出反应。

在一篇论文中,程林研究了管理者披露信息的另一个方面:通过将某些特定信息放置在财报的某些位置,以此来强调或淡化相关信息。我们特别提出两个问题。第一,财报中的信息位置是否反映了管理者试图向投资者提供某些信息或误导投资者决策?第二,投资者是否对管理者强调的信息做出了适当的反应?

之所以对这个问题感兴趣,是因为程林注意到管理者在撰写财报时有相当大的自由裁量权,而管理者可能会利用这种自由裁量权来对投资者施加心理影响。在过去,许多管理者强调展示有利于公司业绩的措施,证券交易委员会对管理者滥用这种自由裁量权的担忧导致了“G条例”的出台,该条例禁止使用比通用会计准则(GAAP)更加突出的非通用会计准则来呈现财报。

然而,管理者们仍然有很大的自由裁量权,可以在他们的财报中用更平实的语言来强调他们想突出的信息。比如他们可以在讨论负面消息之前先讨论正面消息,先讨论重要消息再讨论那些不太重要的消息,或者在讨论前瞻性结果之前讨论已取得的成果,等等。程林感兴趣的是,财报中正面信息的位置如何影响投资者决策,以及是否应该这样做?

这项研究由程林和俄亥俄州立大学教授Darren T. Roulstone以及Andrew Van Buskirk合作完成,被会计学头部期刊The Accounting Review接受发表。

- 如何预测财务造假?

财务造假也是程林研究的领域之一。从会计操纵到交易造假,从关联方、隐性关联方到真实客户、供应商,从“无中生有”到“真真假假”……数据显示,2014年以来,公司财务造假数量快速上升,造假手段层出不穷,识别难度越来越大。

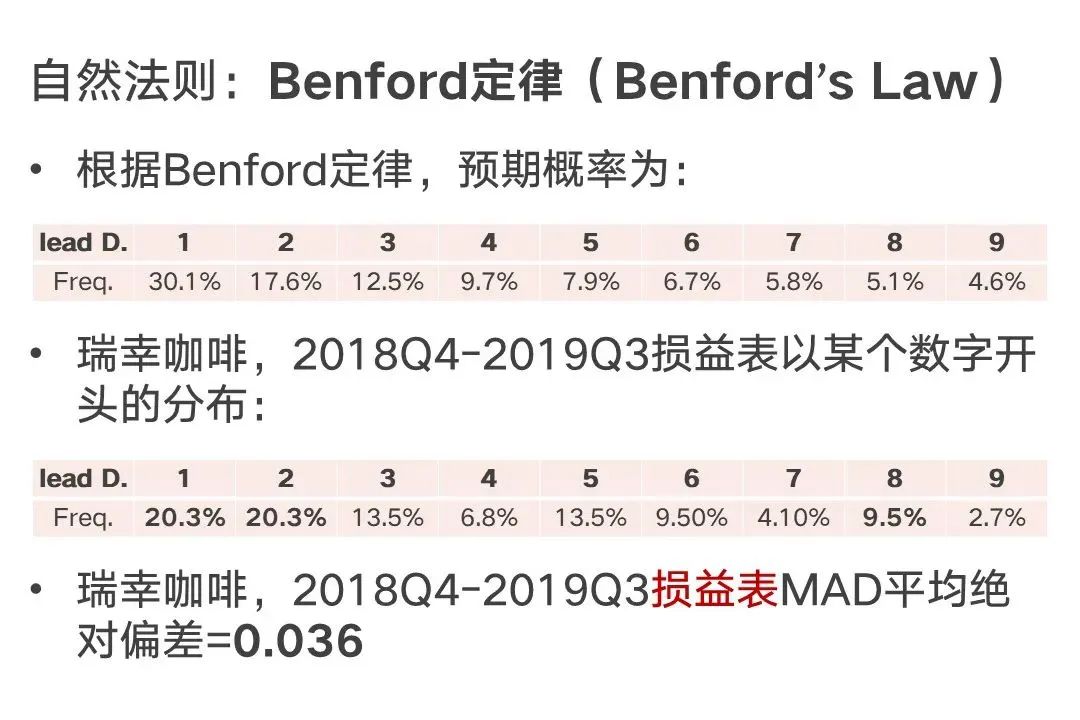

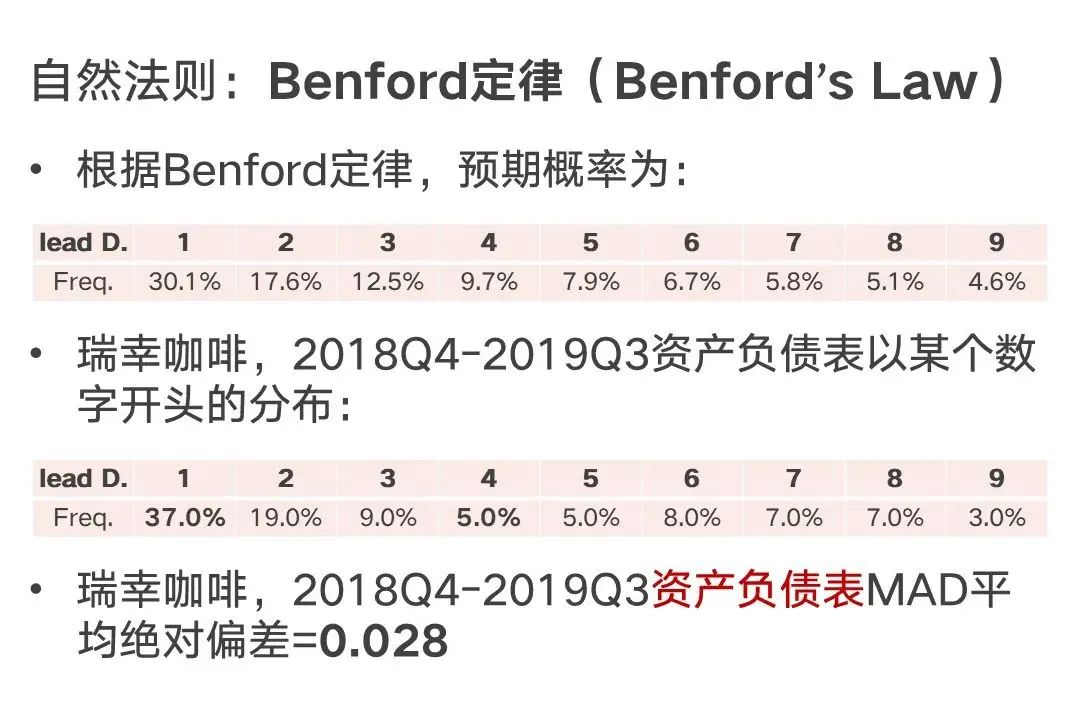

因此,资本市场期望能有一个简单实用的可根据阈值来迅速判断公司财务造假的可能性的综合模型。但因为财务造假具有事后性、隐蔽性、随机性,要想基于历史数据得到一个普适的模型,难度很大。探究更高效的识别方法,具有越来越重要的意义。如何把自然法则的“本福特定律”(Benford's law)作为判定财务造假的工具,是程林课堂上的经典内容。

本福特定律认为,在一堆从实际生活得出的数据中,以1为首位数字的自然数出现的概率约为总数的三成,是直觉得出之期望值1/9的3倍。广而言之,越大的数,以它为首几位的数出现的概率就越低。

当前,本福特定律已被用于检查各种数据是否造假,例如检测选举作假、可疑的宏观经济数据以及纳税申报错误等。本福特定律也是会计师们判断销售数据、财务报表等数据是否造假的依据之一。利用本福特定律作为审计过程中的分析性程序,可以发现是否有财务造假的迹象。

程林认为,该方法的最大优点是简单实用。它只需要一年的报表,不需要股市价格等其他信息。在检查数据报表时,只要简单计算1-9中,每一个数字出现在数字首位的数量是否符合本福特定律,即可很快判断数据的真实性。

在安然公司曝出财务造假丑闻时,有人用本福特定律对安然公司公布的财务报表进行了检验,发现安然公司的财务报表中公布的每股盈利数据并不符合本福特定律。

检验的方法之一,就是计算平均绝对偏差(MAD, Mean Absolute Deviation)。在正常情况下,如果没有出现财务造假现象,平均绝对偏差应该越小越好,甚至在样本足够大、数据足够真实的情况下,平均绝对偏差应该为0。

利用这种方式,我们可以检查一家公司是否存在财务造假。以瑞幸咖啡为例,其2018年第四季度到2019年第三季度的损益表和资产负债表的平均绝对偏差,可以通过以下方式算出(见图1和图2)。

图1 瑞幸咖啡,2018年Q4-2019年Q3损益表平均绝对偏差

图2 瑞幸咖啡,2018年Q4-2019年Q3资产负债表平均绝对偏差

程林向同学介绍,这个基于自然法则的工具,财报使用者可以把它作为初筛的工具,把所有公司的财务数据都算一遍,而那些计算出来数值偏高的公司,则是可能存在财务造假现象、需要重点检查的对象。当然,除了上述方法之外,国内外还有很多关于财务造假的预测模型。

在课堂上介绍完本福特定律后,中欧FMBA的学生立马用Python当堂写完了一串代码,抽样了A股数千家公司的资产负债表、利润表和现金流量表。

教学相长,产学结合

来到中欧后,程林感受到了比过去在大学里教书更大的满足感和收获。“本科生和硕士生没有实操的经验,我的工作更像是‘职业培训’,培养他们进入四大会计师事务所或者做审计人员。而带博士,为的是培养他们成为教授。但是中欧的学生都来自企业,可以把财务知识直接拿来检验公司的运营情况,帮助他们做出更好的商业判断和决策,在投资时掌握规避风险的方法。”

在上课时,程林偶尔也会受到学生来自现实经验世界对学术的“挑战”。比如,债和股哪个更便宜?在学术上非常明确是债比股便宜。但是中欧的企业家学生会从经验上认为“股”更便宜。“因为他们在思考维度上漏掉了风险衡量,风险和回报是对等的,债的风险相对低,如果是股,你投进去不知道能不能回得来。”

又比如,程林会问同学,哪种信息可以更好地反映或解释某公司同期的股票回报率,是每股会计收益还是每股经营现金流?来自企业的同学会用经验直觉认为从现金流判断更直观和简单。但事实相反,程林会用直接的数学计算证明,会计数字包含的信息量是现金流数据信息量的5倍以上。“这个结论是非常有冲击力的,它可以直接打破企业界同学的固有认知。”程林很享受在中欧授课中这些来自经验世界的反馈,以及用学术的底层逻辑重塑学生认知所带来的成就感。

2022年程林开始在中欧DBA(工商管理博士)授课,带领一群有“比成功更高的追求”的企业家开启四年的博士课程。

他也常被问到学者分析企业财务造假和浑水公司有何不同?程林认为,学者判断企业财务造假的方式并非原始的“实地调查”,而更应该是用更系统的理论、更细致的研究和更精确的工具去验证财务造假。这是作为一个会计学学者应该努力的方向。“在中欧是否同样有机会能将产、学、研相结合,将理论和现实结合,帮助企业家和高管们更好地开发出新的财务工具。”这也将是程林在中欧DBA授课时新的思索和实践。

实习生吕俊轲对本文亦有贡献。