刘芹:缺陷、动物精神与奇迹

在近期举办的2022中欧MBA年度投资论坛中,中欧MBA1998级校友、五源资本创始合伙人刘芹发表了主题演讲。在风投行业行走二十余载,五源成功投资了小米、快手、声网Agora、地平线等头部明星企业。刘芹在演讲中表示,痛苦是常态,热爱和使命感是陪伴我们穿越周期的珍贵品质。从不为人理解到慢慢被大家认可,刘芹用“缺陷”“动物精神”“奇迹”三个关键词诠释了自己和被投企业家的成长历程。

今天我来到中欧不是代表个人,而是代表了中欧98级第一批来到这个校园的学生。我的职业发展是跟投资行业一起成长起来的,也经历了多次周期变化,所以,除了跟大家分享行业的趋势和变化,我也将从个人的成长经历和我所投资的企业家的视角讲一讲我的体会。

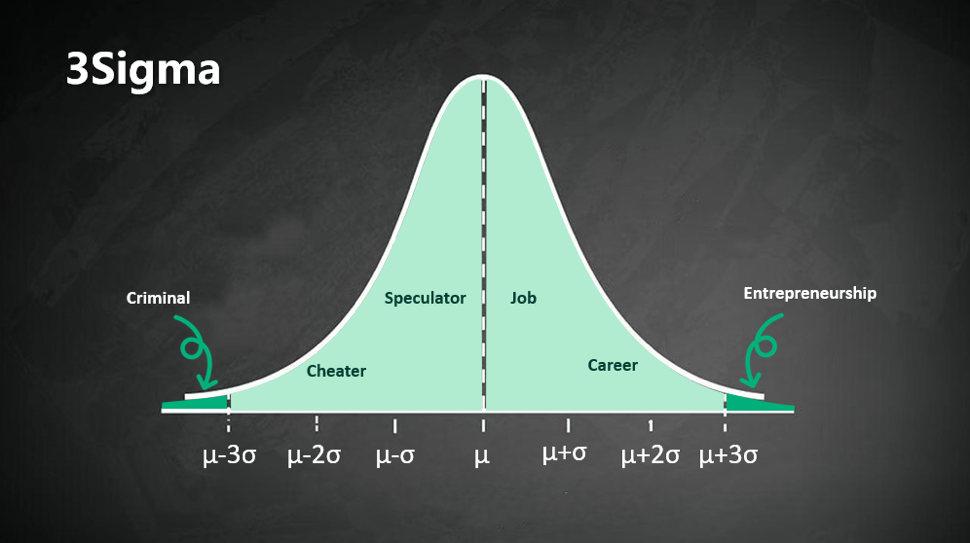

3Sigma和热爱

关于职业选择和发展,我想借用统计学中正态分布的概念,以下钟形曲线也许可以反映出人们的职业规划。Sigma即标准差,在正态分布中,3Sigma以外是出现的概率极小的值。大部分人的职业选择取向都在3Sigma以内,聚焦于世俗意义上的好工作。图中的最高点是大部分人愿意选择的机会,越短小的地方选择的人越少。创业位于最右边,是绝大多数人不会选择的,因而是留给少数人的机会。每个人的行为和选择可能最终决定他的收获。

1999年,我刚从中欧毕业,金融危机还未完全结束,那时最令人羡慕的选择是咨询业、投资银行、跨国公司等。在学校的职业发展指导中,有一句话特别打动我:真正使你往前走的是你的愿景。后来我碰到许多企业家,他们都处于3Sigma以外,真正推动他们往前走的正是他们的愿景。

那时我参加了亚洲战略投资基金的一个汽车活塞环项目,这个项目第一次唤醒了我,让我知道,应该找到自己真正热爱的工作。当时大部分人都选择了北京、上海的项目,而这个项目位于扬州附近的小镇子,只有我们一个小组在申请,其中就有五源资本的创始合伙人石建明。我发现我们每次都选择了3Sigma以外的价值取向。去了之后,我发现这个项目非常有趣,能把商学院学到的系统化、结构化的知识应用到充满各种冲突的企业实践中去,包括文化冲突、管理层激励,以及公司的宏观战略、产品技术、竞争优势等,最后我们给出了完整的调研报告和建议。

毕业之后赶上了互联网大爆发,我一头扎进了互联网行业。当时我去了上海的一家互联网初创公司实习,那时候每个晚上都在拼命干活,两个月后就被评为年度最佳员工。后来石建明去晨兴集团实习,还记得那一年春节前同学们都回家了,就我们俩在加班,年三十的前一天我们俩一起吃饭,互相安慰了一下,回去继续加班。后来我俩一起从事风险投资行业,2008年成立了自己的基金,直到今天。

热爱和使命,是我坚持做投资到今天两个最重要的关键词。在进行职业规划的时候,我们要想清楚选择高工资还是选择热爱,使命感会驱使你坚持。进入投资行业后,我接触了许多优秀的企业家,他们的成就都高于我,但有意思的是,我发现我跟他们有一个共性,我们都没有背景,没有资源,但都有愿景和使命。企业家身上最重要的是对未来的愿景所转化出来的使命感,这种使命感陪伴他们穿越周期,没有使命感的企业很容易改变初衷和方向。结合这些企业家的经历和我个人的成长,我也深切感受到,风险投资工作真正的意义不是创造财富,而是在持续创造社会的流动性,这对我们面对周期变化和社会稳定发展都有现实的意义。

缺陷·动物精神·奇迹

我从不懂投资到渐渐被大家认可,这样的过程与三个关键词有关:缺陷、动物精神、奇迹。

- 缺陷

刚开始我也问过自己是否适合做投资,审视了自己的天赋和缺陷。我不是最会考试的学生,这是我的弱点。但我喜欢读很杂的东西,内化能力很强,擅于总结和归纳各种看似不相关的、不同领域的信息和知识,快速地将之结构化、抽象化,变成可以自洽的、体系化的东西,可能这是我的天赋。

我还面临另一个挑战——我极其内向,不擅长聊天和社交。但是这个缺陷给了我另一个天赋:能够独处。我们一位合伙人总结,投资人要具备自我修正和自我挑战的特质。有些人的内化过程需要得到外部反馈,萨特有一句话叫“他人即地狱”,指人都活在别人的评价体系和世俗压力里。但做投资最重要的挑战就是过滤和管理噪声,能够独处对做投资有很大益处。

我投过很多企业家,他们短板的反面就是长板,缺陷和天赋往往是A面和B面,上帝关上一扇门的同时,会打开一扇窗,主要在于看问题的视角,从这个层面上寻找个人的差异化非常重要。

但是有天赋就够了吗?我觉得是不够的。

勤奋和长期的坚持非常重要。做投资要用概率性的方法,把市场上所有机会高效地摸索一遍,这个过程需要勤奋和坚持。雷军也曾跟我讲过一万小时原理,每天工作八个小时,十年左右达到一万小时,做事要滴水穿石。如果借用投资行业里的概念,便是巴菲特所说的复利效应,在一个地方持续耕耘,哪怕每天只进步1%,产生的复利也很可观。

- 动物精神

人性倾向于展示自己光鲜亮丽的一面,放大所谓的成就和成功。但实际上,痛苦才是我们的常态。如果不能面对痛苦,我们几乎无法取得任何事业上的成就。

做投资后的第四年到第六年是我最难熬的时期,像经历了马拉松的极限点。那时候已经有一点做投资的感觉,但是投的项目还未被市场认可,我不知道自己是对是错,又感觉难以割舍,这种痛苦和煎熬成了常态。成功扛过去之后,我确认了自己适合做投资。2008年我们刚成立五源的前身晨兴资本,就赶上了金融危机。当大家都觉得资本市场崩溃的时候,我们的第一期基金投了移动互联网,创造了不错的回报,第二期投了快手,第三期赶上O2O的浪潮。我们认为找到了可成功要素,VC要更早看到趋势。但是后来第三期美元基金面临颠覆性的改变和低谷,分享经济带来资本创新,资本结构端发生变化,投资行业原来的可成功要素完全被冲垮。

我当时的心理压力非常大,做了两件事。

第一是文化价值观建设,鼓励大家要有道路自信,相信我们的方法论是正确的。但在当时其实这很苍白,愿景和战略有区别,愿景是概念,战略是路径,是可行的工作方法,以及可衡量的工作目标。虽然有道路自信,但我们的战略是什么?我想到了两个方向,一是主动变,用资本的力量获得头部项目,但鉴于我不擅社交的缺陷,这条战略路径不是最好的选择。二是不变,即我们提出的非共识、精选、超配。非共识是我们的认知,精选是指投的项目较少,此外,我们敢于在最好的项目上进行超配。要发挥我们的长板,就必须脱离红海化的项目,在新蓝海和颠覆性的创新领域里主动挖掘和布局。因此,我们投了金山办公、声网、地平线等企业,后来都成为领域里的头部公司。

面对痛苦最重要的是什么?从我个人的经历和接触的企业家来看,支撑我们找到战略、咬牙坚持着走过这段周期的是每个人身上的荷尔蒙。每个人都是天生的求生者,面对压力都有顽强的生存能力。当困难来临,真正重要的是发挥本能的动物精神,穿越痛苦的周期。

我是小米第一个投资人,也见证了小米穿越过至暗时刻。2015年,小米销量第一次下滑,随后公司供应链出了问题。2016年初春节期间,我跟雷军、王川在日本滑雪。雷军压力很大,晚上跟我们聊小米下一步怎么走,从晚饭开始一直聊到凌晨三四点。但是第二天早上九点,他还是准时拿着雪板往下冲。巨大的压力和焦虑感激发了他的动物精神。回去之后,雷军就开始亲自带队主抓供应链和产品研发。

此外,五源还很看重韧性。一开始,快手是一家只有四个人的初创公司,刚开始投资的两三年很难融资,不光创始人倍感压力,我们也忧心忡忡,是韧性让我们坚持下来。2015年我成为地平线机器人的第一个投资人,公司前三年几乎没有收入,到第五年才有了第一个汽车客户。真正让我产生信心的是它坚持做车规级的芯片,而且坚定地为此做大量软件基础性的投入,现在它已是中国高科技企业中的明星公司。韧性背后是企业家的愿景和使命感在支撑。

痛苦、动物精神、韧性是从我自身经历和我看到的优秀企业家身上找到的基本情况,这是穿越周期和面对日常工作必备的状态。

- 奇迹

完成了个人的修炼还不够,要真正取得事业上的高度,绝不是靠个人。投资人和企业家每天在做的是用我们的认知和对未来的想象力,呼唤和寻找同类。

以色列作家尤瓦尔·赫拉利在《人类简史》中指出,人类是区别于地球上普通动物的智能化物种,最重要的差异不是我们的体力和生存能力,而是把想象力转化为价值观和理念的能力,即虚构的能力,虚构是用思想来汇聚、呼唤、创造同类的过程。从古至今人类通过自己的理性之光创造了非常多的奇迹,而创造奇迹的过程,恰恰就是通过创造和汇集同类,并以协作的方式实现理念的过程。

创造商业奇迹的背后,是每个企业家负重前行。当他们提出一个愿景和理念,身边很少有同类,是极其孤独的。要想创造商业上的奇迹,就必须发挥动物精神,扛住孤独,以点滴的工作,使愿景逐步被大家认同。这就是创造和呼唤同类,最后将大家汇集的过程。风险投资行业也是在创造商业的奇迹,汇集同类的能力是这个行业最有意思的地方,也是从事这个行业的人所应具备的使命感。

2013年,我们投资了声网,希望它成为代表中国的顶级云原生通信基础设施公司。当时欧洲最大的IT投资基金并不相信中国会出现这样的企业,聘请通信网络领域的顶级专家进行了严密调研,最后的结论是肯定的。中国社交实时互动的娱乐形态全球领先,在移动互联网和PC互联网领域拥有4~10亿网民,构成了全球最大的市场,加速了通信性能的提升,因此中国的实时互动能够创造商业的奇迹。

2015年我们投资地平线时,也没有人相信中国会出现人工智能芯片公司。地平线做的是通用芯片,有软件生态的芯片,以前在中国几乎没有看到过。当时我们有一个朴素的愿景,如果人工智能在中美同时起步,为什么中国人不能做出自己的独立芯片?这不是妄想,而有着严密的逻辑基础。如果计算芯片背后是一个计算范式,那么英特尔的成功是因为冯·诺依曼计算架构范式变成了主流。但是人工智能计算范式并不是冯·诺依曼计算架构,这就给了颠覆式创新弯道超车的机会。此外,所有人工智能算法跟数据场景有关,数据场景跟人口规模有关,中国具备了优势。

如今这些企业已经成为领域里的头部公司,我们在正确的时间做出了最重要的判断和决定,找到了具有相同愿景的同类。

拥抱下一个周期

对于目前的经济状况,我借用一个时髦的说法,即康波周期,我想从自己的视角简单分享。

上一次全球出现国际关系恶劣、两位数通胀的周期是在1970年左右。当时美国和苏联关系糟糕,苏联在国际关系上蓬勃发展,美国节节败退。同时,美国在制造业上已被日本和德国超越,国内GDP增速很低,通胀率达到20%以上,处于产业周期尾部。

但是,以红杉为代表的美国第一代顶级基金正是赶上70年代制造业的全面衰败,之后驱动了美国的芯片、半导体产业从零开始崛起。芯片产业的崛起带动了软件产业,出现微软这样的产业巨头。有了芯片和软件,才产生了互联网,才出现人工智能。风险投资行业的起点就是前一个周期的尾部和下一个周期正在孕育兴起的契机。

过去20年,风险投资行业获得了中国经济高速增长的红利。但这个行业真正的使命,是通过创新驱动产业结构调整和全新的产业周期变化。中国的优势已经不再停留在低端劳动力成本优势和廉价的环保政策,想要摆脱中等收入陷阱,我们就必须进入微笑曲线的两端。如果你愿意拥抱下一个周期,看到全新的人工智能、生命科学,看到技术变量的改变,你就会非常乐观。