课程介绍册

课程介绍册 申请指南

申请指南

站在行业“交集”之处看未来:【区块链、人工智能与行为金融学】中欧论坛最新干货

2017年:

- 大数据及相匹配的数据分析能力成为金融科技行业的基础设施;

- 区块链领域,加密货币的总市值达到1500亿美元,ICO也大受欢迎,仅2017年的融资就超2亿美元;

- 人工智能持续爆发,AlphaGo Zero续写神话,在各个领域开始进入实战阶段;

- 行为金融学第三次站在诺贝尔经济学奖的最高讲台上。

这四大领域成为了2017的资本爆点和媒体热词,它们既独立发展,又有所交集——能看到行业“交集”之处的人,永远是这个行业看得更远,也走得更远的人。

1月18日,在中欧FMBA课程部与通联数据联合举办“行为金融学与金融科技”论坛上,我们邀请到三位业界顶尖专家,既精于自身领域,又极具跨界洞察——希望他们对于“过去”的总结与分享,能给你带来对于未来的思考。

肖风谈“区块链”:

即使三年之后比特币区块链消失了,它对我们现代商业文明带来的影响是革命性的。

肖风,万向控股副董事长、通联数据董事长,其创建的博时基金公司,是目前中国资产管理规模最大的基金公司之一。

>> 区块链发展的三个阶段

- 分布式网络

区块链建立在分布式网络的基础上,未来的物联网也会深度依靠分布式网络。第一代物联网是传感器把数据传到中心化数据库,处理之后返回终端。如果以这样的模式,到了5G网络,会有上千亿台设备每秒钟都在不停发送数据的时候,带宽和数据库都不足以支撑,因此大部分数据必须在终端本身就完成其计算和交换,也就有了“雾计算”。

- 分布式账本

分布式账本就是在点对点网络上加了一套密码学的账本体系,所以它可以实现点对点的交易。我们现在所有公司、企业、单位都是各自记自己的账,一笔交易就变的很复杂,而分布式账本跟目前计算方法最大的不同,就是所有人都在一个“账本”上记账,极大提升了交易的效率。

- 公有区块链

区块链的第三阶段,是在前两者的基础上又加了两个东西,一个是系统自造了一个货币发行体系,系统会根据算法给你比特币的奖励;还有就是依据算法博弈论建立起来了一套共识算法。共识算法的作用就是重建了一个商业机构的治理机制,这里没有董事会、监事会、股东或者管理层,这些新的激励机制和治理机制就是区块链的第三层次,叫做公有区块链。

>> 区块链,信任的机器

区块链到底是什么,《经济学人》的封面文章说区块链是“信任的机器”,在现在这个社会,我们需要司法制度、公安、监狱、审计师,需要很多中介机构才能构建信任关系,但现在我们可以用机器取代这些信任中介。

机器建立的信用交易成本是零,信任成本是零,以往需要“企业”的性质,是因为市场的成本很高,如今我们不再需要企业,也不再需要相应的产权制度。那么现代经济制度是否也需要重新检讨呢?

>> 2018,区块链3.0即将到来

比特币区块链是区块链1.0时代,它不支持任何应用开发,仅仅只是一个账本系统;到了2014年,以太坊创始人致力于用新的区块链支持大家做开发,这是区块链2.0时代。

区块链3.0时代尚未到来,3.0时代最主要的特点就是区块链可以支持大规模的商业应用开发,比以太坊区块链更近一步,从性能、技术、应用开发的角度来看,大规模商业应用开发在2018年完全可以实现。

最终,区块链的性能会更好,治理机制也更好,共识算法更优,而且可以支持多种区块链跨链之间的沟通与交流。

基于区块链现在有一种新的商业模式,我把它命名为分布式商业,分布式商业最经典的案例就是“比特币”。比特币区块链就是,开源没有产权,所有的东西都是免费使用,系统自动发币奖励,且治理机制不再是董监高这样一套金字塔式的,层级式的治理机制,最后真正的共享经济模式应该会诞生于区块链。

余方谈“行为金融学”:

在投资世界里,不管工具多么复杂或者先进,“人”才是最根本的。

余方,中欧国际工商学院金融学副教授,师从诺贝尔经济学奖获得者Richard Thaler,曾任巴克莱全球投资管理公司研究员。

>> 传统经济学与行为金融学之争

在金融领域有两个重要流派,一个是传统的金融学理论——有效市场理论,另一端是行为金融学。目前,80%的学者都认同“有效市场理论”,而行为金融学受众相对较小。“有效市场理论”最有名的代表是Fama,其最主要的思想是“市场是非常有效的反映信息的场所,当充分竞争的时候这个市场的信息是有效的,价格也是有效的”。

2012年,英国卫报举办了一个选股大赛,参赛小组包括经验丰富的基金经理、高中生还有编辑部养的猫,这只猫每个季度在股票上爬一爬,爪子摸到哪个就选哪个股票,一年下来你猜谁的业绩最好?

答案是:猫!

基金经理挣了3.5%,猫挣了11%——虽然这三组表现的都不如普通的市场指数要好。Fama的核心思想就在于,股票价格反映了已有的信息,即使再分析这些波浪和趋势,也不能给你带来什么。投资者所做的应该是买一个股票指数,这个在长期一定会带来安全的回报。在他的理论提出后,才有指数产品的诞生。

而行为金融学的代表人物,也是2017诺贝尔奖得主Thaler认为,传统金融学“过头了”,传统金融学一般会假设所有投资者都非常理性,但Thaler认为把“人性”省掉后,并不会得出一个很好的模型。

这两个学派在过去二三十年里有很多争论,但中国有一句话“知出乎争”,你不希望任何一个领域只有一个声音存在,大家往往是在争辩的过程中才能往前走,有更深刻的理解。

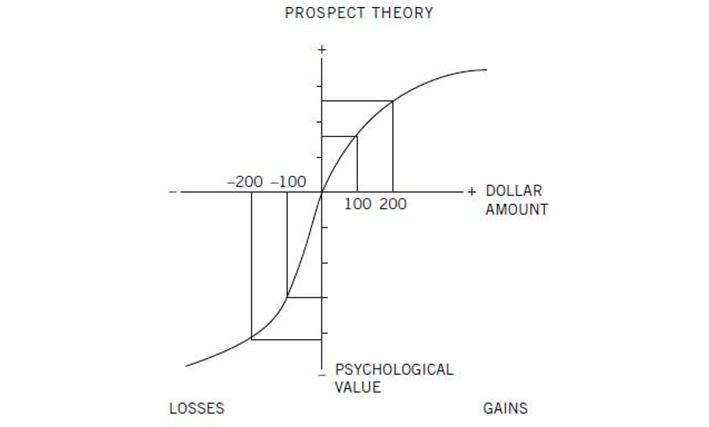

>> 损失厌恶:人输的痛苦程度是赢的2.5倍

行为金融学主要是研究投资者系统性行为偏差是怎么影响到市场价格,主要的基础是认知心理学。当市场上存在着一些不理性的投资者,有效市场理论认为这些人迟早被淘汰,这些人不会对市场产生影响;但行为金融学认为不尽然。

行为经济学有个著名的理论,叫做“前景理论”,其中一个结论是人输的痛苦要比赢大得多,经过实验测算发现,人输的痛苦程度是赢的2.5倍,这是“损失厌恶”;还有另外一个很重要的结论:

在“赢”这个象限里,曲线呈现出来的是“风险厌恶”,传统经济学里认为,如果在这个情景下是“风险厌恶”,那么在其余情景下同样也是;但事实上,同样的人在“输”的场景下可能会变成“风险偏好”,因为输很痛苦,他想尽快回到“赢”的象限中来,所以变得愿意追求风险,这样就可以解释很多赌博的行为.

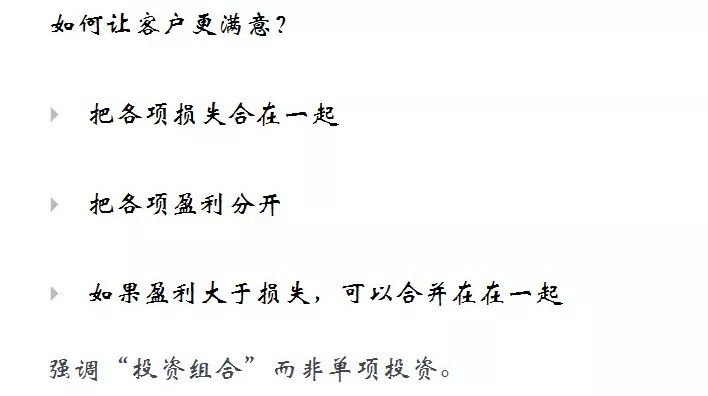

在金融科技领域,许多机构也在研发能帮助老百姓做投资的机器顾问,在这个过程中,机器不仅要不断优化用户的投资组合,还要懂得如何让客户在心理层面也能更满意:

人对随机性的感知是很差的,因此我们在投资的过程中,应有意识地去避免一些问题,比如避免过分自信,接受自身知识的局限性,不过度用短期现象来预估长期行为,以及虚心接受自己的损失,不要不理性地死守亏损。

“量化投资”可以帮助我们有效地避免上述问题,它可以帮助我们理解投资策略背后的逻辑和原因,判断一些现象和趋势到底是随机的还是有关联的,还可以帮助我们克服各种心理上的投资障碍,理性地认知这个世界,理解这个市场。

最终我们都要意识到,在投资世界里,不管工具多么复杂或者先进,人才是最根本的。

丛林谈“金融科技”:

我们需要关注的是创新的根源,它到底是来自于技术还是商业模式的创新。

丛林,芝加哥大学商学院助理教授,斯坦福大学金融学博士,其研究领域包括金融科技和创新、实质期权、市场功效和缺陷、中国经济和金融系统及统计学习等。

>> 金融科技创新的根源

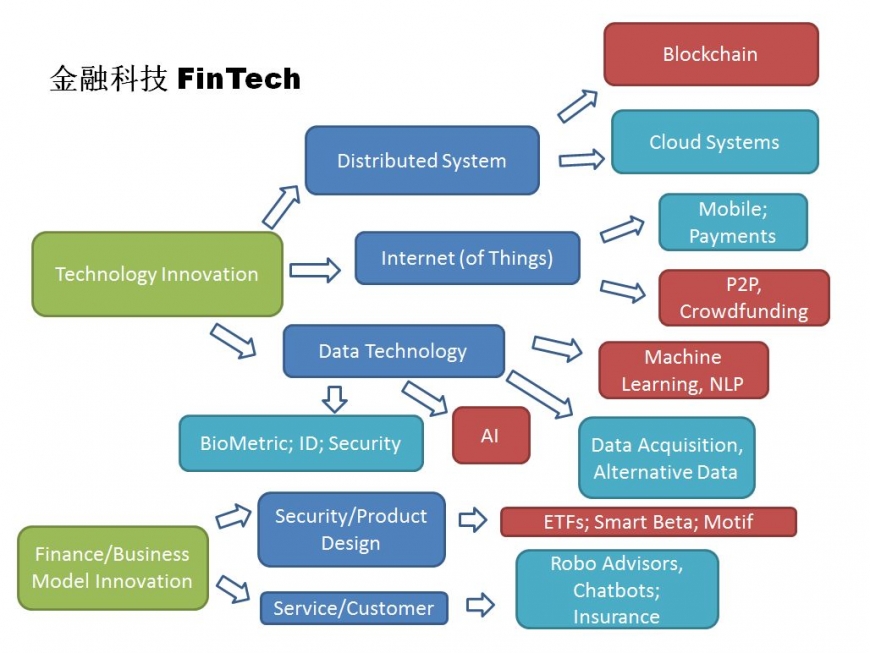

我们讨论到金融科技里的创新,可以分成两个部分,一个是科技类的,基于技术,改变了行业和商业的运作;另一类更多是金融产品或者是商业模式的创新,只是借助于技术,但主要创新还是在商业模式上:

如上图所示,技术类创新主要是通过基层技术,比如分布式系统、云计算、物联网等。还有一类更多是基于数字技术,包括一些网络安全或公司安全的应用、人工智能的应用、数据的获取、另类数据提取、智能学习,自然语言处理等等。

金融产品和商业模式的创新则包括证券产品的设计,包括ETF还有智能Beta,还有一类是服务类的,比如智能投顾,虽然使用了一些人工智能的技术,当更多是商业模式上的创新。

>> 站在区块链泡沫中的思考

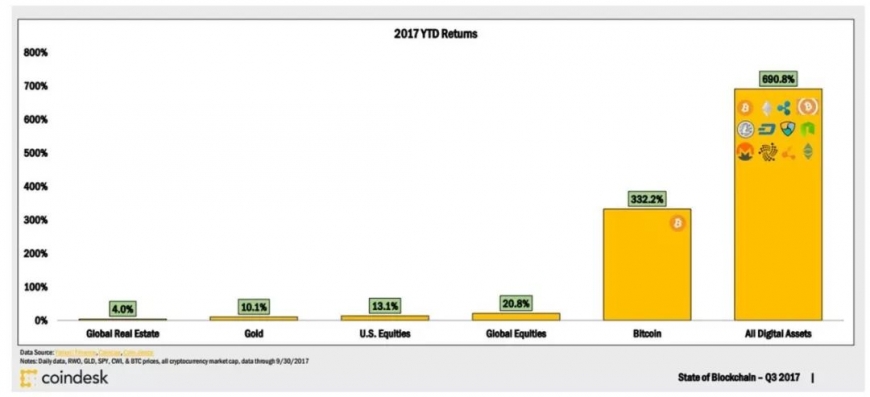

上图是各个资产到2017年第三季度的回报率,全球股市的回报率大概在20%左右,比特币在300%,很多电子货币的资产甚至达到近700%——这里面肯定有很多泡沫,但肯定也有创新之处。

在我看来,区块链中最核心的是分布式的、去中心化的共识。在生成去中心化共识的时候,其实需要信息更多地分布出去,但信息分布出去却未必是好的事。第一个就是隐私的问题,我们为了保护个人隐私,会有很多私有化的区块链,还有银行联盟的区块链都会去做一些限制,在一笔交易生成以后,它会限制发给哪些人,这反而与“去中心化”背道而驰。

这是从信息的渠道来说,还有一个渠道也是“反中心化的”,比如在挖矿里面,一个人挖矿,即使投入很多算力也不便一定能挖到,这也是为什么后来会生成很多矿石,大家可以把算力集中一起挖,这样就能降低我们挖不到矿的风险,尽管最后分到的比特币较少,但风险达到了共享。

还有就是如果有公司,有组织,是比较能达成一定经济规模的,而在一个完全去中心化的系统里,我们怎么达到这种规模也是一个挑战。

这三点都在说在一个“去中心化”的体系里,为什么会有中心化的力量,这些都是我们需要思考的问题。

>> 人工智能在投资上的宏观应用

这个投资系统,底层是数据库的处理,包括数据访问的权限设计,中间会有一些算法和执行的应用,算法里面包括很多人工智能的技术,比如自然语言处理等等,而最高层是投资板块和商业运作管理的板块。

在我看来,人工智能是可以应用到一个系统,而非局部。局部可以用智能算法做到更好地选择资产或风控,但能不能在做好风控后,通过实时数据的预警,给选股系统做一些反馈,这些反馈能不能帮助我进一步提高风控系统,这是我觉得金融科技未来发展的重要方向。

>> 非结构化数据的价值与实践

在座各位在进行投资或公司财务分析时,看到的都是结构化的数据,而现在有一些顶尖的金融科技公司开始越来越侧重于非结构化数据的收集和分析,包括通联数据现在也有很多新的进展。

比如文本的数据就非常多,包括新闻、会议的记录,公司管理层的发言,我们一般会先定义一些词汇,比如说关于“公司创新”的,然后搜索这篇文章里有多少这种词;也可以定义表达正面或负面市场情绪的词,再来看出现的次数,这些都是比较简单的运作。

但实际上,文本里蕴含的数据和信息其实非常丰富,这样简单的分析并不能把其中最有效的信息提炼出来,而自然语言处理就能更好地解决这个问题——我们让数据自己生成一些主题,一些文本的分类,比如大概判断是讲公司盈利、风险还是市场情绪,以及判断这些内容对投资究竟有没有帮助。

包括音频、图片等非结构化数据,在未来都可以更好地应用起来,无论是在投资还是其它领域的创新。

“金融科技与创新”这个大命题之下,更需要我们关注的还是创新的根源,它是来自于技术还是商业模式的创新。

本文根据2018年1月18日中欧FMBA课程部与通联数据联合举办的“行为金融学与金融科技”论坛上的演讲内容汇编而成。

点击此处了解更多FMBA课程信息