相关推荐

- 2026-01-20 傅利叶顾捷:让机器人成为人类的可靠伙伴

- 2026-01-14 海尔集团谭丽霞:成功从来不是终点,而是不断适应时代的过程

- 2026-01-04 当一罐奶粉开始“读秒”:数智伊利的生态重构

- 2025-12-15 池洪:从解题者到出题人,一位理工博士的管理跃迁之路

- 2025-12-12 中国菲尼克斯顾建党:32年执着深耕,打造“最中国”的德国企业

- 2025-11-24 广州明珞姚维兵:“魔幻岛”里嵌着一颗中国装备制造心

一家3000亿企业的产业重构之路:昂贵“加法”和关键“减法”

近日,TCL集团执行董事、高级副总裁廖骞(中欧EMBA2016级)在中欧EMBA新知讲堂上做主题分享:TCL如何通过一次次踌躇满志的加法和壮士断腕的减法,在战略扩张与聚焦的轮回中,最终找到资本与产业适配的节奏。

这不仅是一家企业以资本驱动产业重构的成长之路,也是中国制造迈向高端的经验之路。

● ● ●

廖骞

TCL集团执行董事、高级副总裁

中欧EMBA2016

正题前,先分享主题相关的几组关键词:

第一,TCL今年44岁了,基本经历了改革开放完整的周期。今天我们与其他有志于全球经营的中国民营企业一样,在全球经贸格局、地缘政治,以及技术变革周期叠加影响下,探索下一个阶段的发展路径。

第二,TCL的商业价值观一直强调,大不一定强,但不大一定不强。今天,我们怎么看待大和强的关系?

第三,过去15年,TCL从终端产品进入上游显示器件,推动产业链垂直整合的相关多元化;但在2016年开始精简,聚焦核心业务;2020年又通过并购进入新赛道,业务领域再次扩张。

这背后有很多经验教训,我们理解没有所谓最佳的商业模式,而是在组织能力、商业模式和外部环境之间,通过变革持续进行适配。今天的商业环境高度不确定,我们需要提高战略和组织的灵活度。

同时相关多元化的背后,是组织能力和组织活力的关系。组织能力决定“能做什么”,是取得成功的基础;组织活力决定“想做什么”,是持续成功的动力机制。

从2000年100亿元营收起始,到2024年营收3126亿元,我们经历了数次转型:

2000年左右,TCL通过国企改革释放了组织活力。2004年后,又以高昂学费建立起全球经营体系,完成了国际化转型。2009年,我们进入半导体显示产业,成为国内首家显示产业链垂直一体化公司。2014年,TCL启动“双+”(“产品+服务”“智能+互联网”)战略转型,进入加法1.0阶段。其后,TCL连续3年陷入经营困境。

2016-2018年,我们重组出售超过60家控股子公司、退出10个以上细分行业,聚焦两大核心业务,这是减法1.0阶段。后续于2019年重构资本平台,分拆为TCL科技和TCL实业两家公司。此后的5年,又完成5笔重大并购,这是加法2.0阶段。

01

加法1.0:扩张与失焦

2014年,TCL智能电视和全球手机出货量排名进入前六,同时基于对互联网重构传统产业的判断,公司正式启动“双+”转型。TCL在加法1.0阶段的后期,成为了一家横跨个人、家庭、泛商用场景,从上游核心电子器件一路布局到内容运营和用户服务的公司。公司控股范围内甚至有卡司公司,从事演员和艺人经纪业务。

那次转型的背后,事实上是中国家庭互联网和移动互联网产业价值链的一次彻底重构。以电视全产业链为例,2012年前后,代表内容与分发的中国广电广告收入每年约1600亿元,这一数字在2021年锐减至400亿元;与此同时,终端硬件利润趋近于零,产业链利润池向上游器件、下游互联网运营及内容环节转移。

从外部洞察来看,“双+”战略的方向没有错判。但结果上,2014年开始,TCL连续3年收入增长停滞,净利润也大幅下滑,我们进入了2004年国际化之后最困难的时期。

问题出在哪?“双+”转型放大了TCL当时业务已经过度多元化的现状,造成集团战略失焦,公司的战略目标、业务模式和组织能力间发生了严重的错配。

第一个层面的错配,是我们在一个公司的管理体系里,强行塞入了三类业务模式、发展阶段、组织要求都截然不同的核心业务。这一布局造成了内部的资源、文化、机制的冲突,拖累了运营效率和结构效率。

第二个层面,当时的三个阶段性因素进一步放大了困难。首先是核心业务资源配置失衡。当时智能终端面临全球化和新商业模式下的重大海外机遇期。但是,处于资本开支高峰期的面板业务吃掉了主要资源。其次是权益融资体系失效。TCL的公司价值长期受到多元化折价的困扰。2014-2018年,TCL的估值倍数只是同业平均值的60%和行业头部的40%。融资能力的缺失,让我们无法把握行业波动时逆周期扩张或并购的时间窗口。第三,多元化折价损害了股票作为核心业务团队激励工具的有效性。

02

减法1.0:先聚焦,再分拆

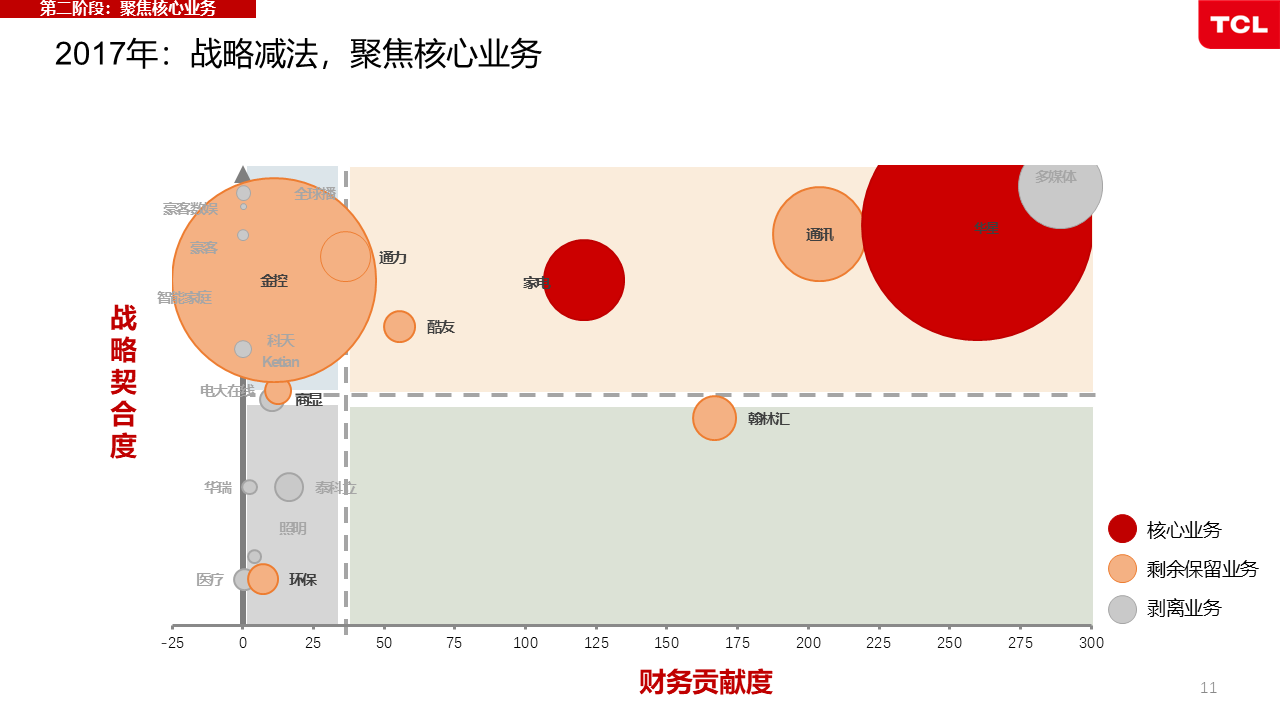

2016年底,我们开始检讨相关多元化规模扩张的经营理念,进入减法1.0阶段,做出了先“简化,聚焦核心业务”;再“分拆,激活结构效率”的两步走决定。

第一步,在业务贡献度和战略契合度都偏低的第三象限,用4年时间剥离、出售了超过60家子公司,退出了在线教育、照明、电池、医疗电子、PCB板等超过10个细分行业。

在此基础上,围绕第一象限两个核心业务(半导体显示、智能终端)推动组织变革,提升经营效率;并投入培育第四象限的战略新兴业务。

减法做到2019年,TCL启动了第二步,也是历史上最重要的一次资本结构调整,分立为TCL科技和TCL实业两家公司。科技专注于面板这些重资产、长周期的制造业务;而实业聚焦于TCL的品牌终端业务,并重建了合伙人机制。这次重组基本上解决了过去30年留下的涉及到结构效率中的顶层设计问题。

从中短期股东总回报看,在行业整体股东总回报大幅下滑的背景下,2019年公司市值增长了90%。以更长时间来看,TCL科技和实业的营收增长率显著超出分立前,也领先于行业平均水平。TCL旗下上市公司的总市值在过去5年去重后增长了4倍。

03

加法2.0:主动做局、迈入无人区

2019年之后的5年,TCL科技集团完成了5次重大兼并购,进入加法2.0阶段。

首先是当时的核心业务显示面板。2019年,我们决定同时推动显示面板核心业务的扩产和横向兼并购。一是判断LCD显示产业周期进入成熟期晚期,且未来10年主流市场没有颠覆性产品技术;二是产业链国别转移进入下半场,对日韩优秀企业的并购时间窗口不会太长;三是在手机AMOLED(一种显示屏技术)领域,三星仍将长期保持全产业链级别的竞争优势。因此,战略上只有快速提升产业集中度,主动做局,才有机会为下一轮周期提前储备技术和资本。

横向并购很快确定了四大原则,锁定了短名单。最终,TCL华星完成了2021年三星苏州工厂和2024年LG广州工厂2条8.5代产线的并购。

2021年国内另一大友商也顺利并购中国电子旗下的面板资产,这两笔收购大幅提高了行业集中度,为行业过去15年内卷发展路径的改变提供了可能性。

2022年以来,全球面板下游市场需求没有增长,供大于求仍然存在,但产品价格摆脱了过去15年剧烈波动的周期性,产业利润池稳健回升。这是中国企业第一次在信息电子产业的重资产、长周期、技术壁垒高的上游行业,以行业龙头身份主动构建并维护良性竞争的产业生态。也为中国制造业应对内卷式竞争提供了一些思路。

另一单在业内关注度不高的收购,是2020年我们战略投资日本JOLED,并设计了“联合研发+设备运营权+知识产权”的复杂合作方案。

在当时的判断中,即便LCD领域的中国两强格局已成,但蒸镀式AMOLED领域,三星有绝对竞争优势。这得益于三星从2000年前后开始,在AMOLED蒸镀的核心材料、制程、设备领域以兼并购、少数股权投资、联合研发、长单优先等方式,通过产业引领者的身份构建了全球产业生态,才建立起在这一领域的绝对领先地位。中国企业在下一代显示技术路线的竞争中如何致胜,是全新的长期主义课题。

TCL从2014年开始投入印刷打印OLED技术,是产业链级别的前瞻性技术投入。我们一投就是12年,哪怕是显示业务在周期底部出现超过100亿元亏损的年度也没有调整。我们坚信这是自发光显示技术在手机领域之外广阔细分市场的最优解。2024年TCL印刷打印OLED开始小批量出货,目前已经满足大规模产业化的主要条件。这也让TCL华星在下一个技术周期中第一次站在了全球第一阵营。

如果说TCL在LCD面板领先,是运用产业格局变化主动做局;投入印刷打印OLED,就是中国企业从跟随战略到迈入无人区的必然选择。

04

持续驱动企业发展的核心

正是在2019年看清楚、想明白了面板主业的战略路径后,我们坚定了主动拓展第二赛道的决心,并逐步明确了新赛道投资的基本原则和评估体系,系统性考虑新赛道业务对现有产业和新业务组合的整体影响,最终通过收购TCL中环,进入光伏硅材料和半导体硅材料产业。

2020年11月底,我在中欧EMBA修了最后一门必修战略成本会计课。课上,黄钰昌教授对刚在并购发布会上洋洋洒洒阐述并购愿景的我调侃,做了几年减法,又耐不住多元化扩张的冲动。我只能回答,组织能力决定“能做什么”,组织活力决定“想做什么”,是持续成功的动力机制。

而作为另一大时代背景板的是全球化。2024年是TCL全球化25周年。在智能终端产业,TCL正在从生产本地化向核心职能本地化迈进,从输出产品、输出品牌向输出工业能力的阶段迈进。

全球化的机会对所有企业是均衡的,能不能做出来,看的是在新的商业环境里的相对竞争优势。过去十年,中环晶体晶片通过加大对智能化的软硬件投入,和背靠半导体制造经验开发的工业制造体系,用高出同业30-50%的单位资本开支,减少了60%以上的现场工人,并大幅降低因个体工程师水平造成的良率偏离。

这样的模式在中国,因为地方政府投资补贴、设备高度集成know-how的红利和较低的工程师综合成本很难直接建立成本优势。但在作为战略中心的美国或作为基盘中心的沙特,这可能是长期更有竞争力的业务模式。

而AI在制造运营垂域的进展,让我们充满危机、也充满动力。举个例子,TCL华星每年的制造费用高于120亿元,超过40%是能耗,其中大部分用于维持洁净厂房的环境。面板行业过去20年的生产制造管理模式基本沿袭自韩国和日本同行,没有变化。我们正在加大传感器和垂域模型投入,重构主要制程所需的工艺边界,有信心用几年时间降低30-50%的能耗。而AI在研发、良率管理、运营流程重构方面,同样有极大的潜力。

我们这一代的企业家和企业高管,大多是在泛泰勒主义的商业文明教养中成长起来的。我们熟悉的各类战略、经营的方法论和工具,在当前高度不确定、快速变化的商业环境中常常失效。

今天我的分享,似乎处处体现了科学分析、理性决策的力量。但每一位经常做重大决策的领导者都很清楚,我只是把代表组织活力、代表企业家精神的那些真正驱动企业持续发展的要素,作为理所当然具备的成功的基础。

站在新的发展阶段,除了能以稳定高效的方式经营企业,还要思考如何把握一些不可清晰预知的机会。这是我希望在事业中、在中欧EMBA的课堂和同学中,持续去学习的。

/ 延伸阅读 /