相关推荐

- 2025-05-28 王雅瑾:中欧EMBA学习的三个价值 | 开学致辞

- 2025-01-27 中欧教授的新年书单:读好书就是同许多高尚的人谈话

- 2024-11-15 对话94岁吴敬琏:企业家不能躺平或逃避

- 2024-11-06 许斌:读中欧有24字诀 | 开学致辞

- 2024-09-24 高世名:人人的艺术

- 2024-06-21 曾国藩的做人与成事之道

十单并购—七单失败、两单打平、一单伟大,如何成就伟大?

当今市场快速迭代,无论是在新兴行业还是成熟行业,企业要靠自身慢慢成长为行业翘楚,基本上没有机会。因此企业想要跟上市场的节奏,快速成长,并购是极具吸引力的选项。

近十年来,中国海外并购增长趋势明显,还出现了一些「巨无霸」并购案,包括金额最大的中国化工集团430亿美元收购瑞士先正达;中海油151亿美元收购尼克森,当然这换来了痛苦不堪的教训;也包括美的50亿美元收购德国库卡的成功案例。

正所谓「成也并购,败也并购」,当今企业的并购案例可谓是「十单并购——七单失败、两单打平、一单伟大」。导致企业在并购中命运如此不同的因素是什么?我们看不透的地方、我们困惑的地方在哪里?

在近期的中欧金融管理沙龙活动中,中欧会计学教授苏锡嘉围绕企业兼并收购话题发表主题演讲。苏教授用其一贯的睿智与幽默,向大家诠释了他眼中的企业并购。以下是演讲实录:

苏锡嘉

中欧会计学教授

EMBA课程学术副主任

首席财务官(CFO)课程主任

1/ 并购的目的:出于什么目的的并购容易创造价值?

并购有各种各样的目的,有人想要产品,有人想要技术,有人想要团队,有人想要市场,有人想要品牌,有人只是简单地想要灭掉一个对手,当然最可耻的目的是为了转移资产平白无故弄一个并购。目的看不透,就很难评价这单并购是否成功。

联想收购ThinkPad,账面5亿,联想付了96亿,贵吗?柳传志先生说:我买的这件东西里包含东京和加州的两个研发中心,凭联想的实力,光打造这一块就要花费15年的时间,而在计算机、新兴科技领域,15年是几代的差距,所以这96亿花得当然值得。没有这个成功的并购,联想到不了今天跨国公司这样的地位。

任何并购最先要想清楚的就是目的,目的会决定并购的手段和估值,它决定了你用什么样的形式收购这家企业,愿意付出多大的代价。你要再三问自己,我到底想要什么?如果不并购,我有没有其他渠道可以获得?有没有其他手段可以获得?与并购相比,哪一种手段付出的代价更大?而事实上,最大的问题在于——并购的代价通常比预估的要大得多!

2/并购的标的:并购什么样的公司容易成功?

什么样的公司值得收购?主要包括四种类型:

第一,互补型,比如联想收购ThinkPad,富士康收购夏普。夏普做家电,担心未来没有出路,富士康则一直不甘心处于替人做加工这样的低层次,也想打造自己的品牌,两者一拍即合,这种互补型的并购相对容易成功。

第二,趋势型,当你捕捉到一个商业趋势,如果自己从头做起,很可能赶不上这个趋势,比如腾讯入股永辉超市。这几年让大家惊叹的是,原来BAT的江山并没有想象中那么稳固。拼多多让淘宝看到新零售不一定要往上做,也可以往下做;抖音在短时间内做出那么大的流量,让腾讯意识到,原来自己的流量接口也没有把握得那么好。归根结底,当今市场的变化太大、速度太快。

第三,检漏型,比如HTC被谷歌收购。HTC作为当年智能手机全球第一品牌的世界级公司,在四五年的时间内,滑落到市值小于资产负债表上的现金余额,即市场认为这家公司几乎一文不值的地步。由于HTC在智能手机及AI方面投入的底子还在,谷歌最后收购HTC,可以理解为「检漏」。

第四,增强/补短型,比如美团收购摩拜,很多人会从流量客户的角度分析,认为摩拜客户对美团客户的黏合有帮助,摩拜将成为美团到店、到家、旅行各场景的最佳连接。

这里要特别注意,什么样的标的公司要小心?一种是炙手可热的公司,风口上的公司,大家都在争,即便你能谈下来,再冷静考虑一下它的出价,很可能就不会接受了;一种是形迹可疑的公司,很多时候一家公司拿出来卖,多多少少可能有点问题,而且很多时候卖的业绩我们用常识是无法解释的。当然有意思的是,很多人到了并购的时候,最容易忘记就是常识。

3/企业的估值:判断企业的收购价值,这是并购的「要害」

判断企业的收购价值,可以从三个维度来看:第一看行业。我个人认为,行业比企业重要。有人说「没有做不好的行业,只有做不好的企业」,这一点我不同意,行业如果在走下坡路,谁都无能为力。比如深圳赛格股份,做的是彩色电视机显像管,我曾经看到这个行业先走向高峰,而后落到低谷的全过程,所以要首先选择在一个好的行业做。但是好的行业不一定会一直好下去,也并不是每一个人都能做好,有时候偶然事件也会让你在好的行业无路可走。典型的案例是汉王科技,汉王当年做电子的时候,大家都觉得眼前一亮,排队投资给它,但后来出了IPAD,带来致命的打击。

第二个维度是商业模式,我们要判断,这个痛点是不是真正的市场痛点,有的痛点是伪痛点,有的需求是伪需求。

第三看管理团队,所有企业的背后一定是人,尤其针对轻资产并购,这一点尤为重要。重资产的企业出了问题,还有土地、设备、厂房,这些固定资产至少还有底价;轻资产企业如果团队出了问题,队伍散了,品牌一文不值。

估值是并购过程中的一大难题。我们要记住的一点是——错的东西没有对的价格;可以买贵,但不能买错。

是否买贵了,有时候也难以判断。估值除了要看利润指标,还要看销售收入,即销售数量乘以单价,数量是市场份额、是规模,价格反映了溢价能力,所以在判断一家企业价值的时候,要看清楚它的规模与溢价能力。

其中最难评判价值的企业有几种类型:第一类是互联网企业,难点在于针对这类企业,传统判断规模的手段很多是无效的。互联网企业有大量数据在系统里,然而整个行业都知道,刷单已经成为非常完整的产业链了,所以互联网企业很多业务数据的真实性,即使做审计的人都觉得没有把握。

第二类是初创企业,初创阶段充满了不确定性,每天的结果都不一样,任何历史数据对将来的推测作用非常有限,所以历史数据失去了意义。

第三类是创意企业,创意企业真正值钱的东西,专业财务人士人往往看不到其价值所在,无法认同。

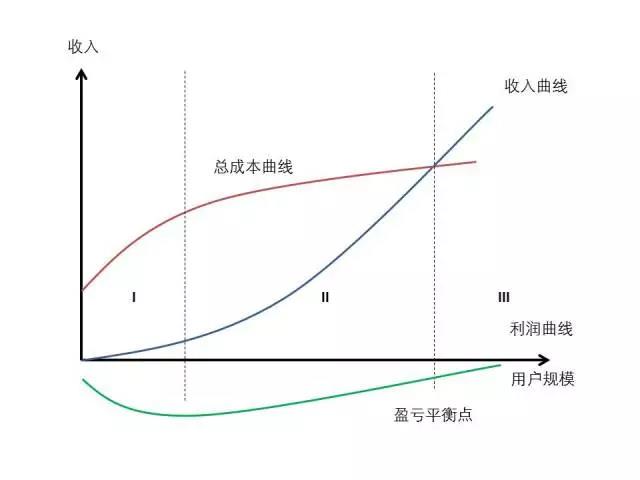

我们把收购企业的收入和成本总结成了三张图,理想状态是第一张图,目前亏损的企业很快将实现盈利。

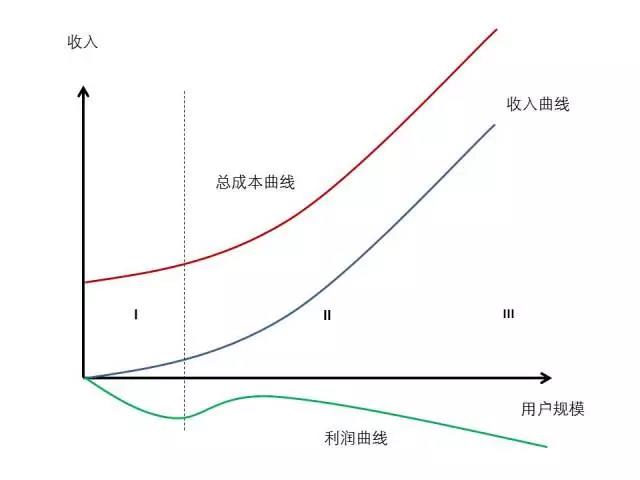

然而,不如意事常八九。今天这个时代的特点是:流量集中越来越明显,流量入口越来越窄,流量成本越来越高。你要把收入升上去,引流成本就降不下来,于是曲线图变成第二张图,结果无法盈利:

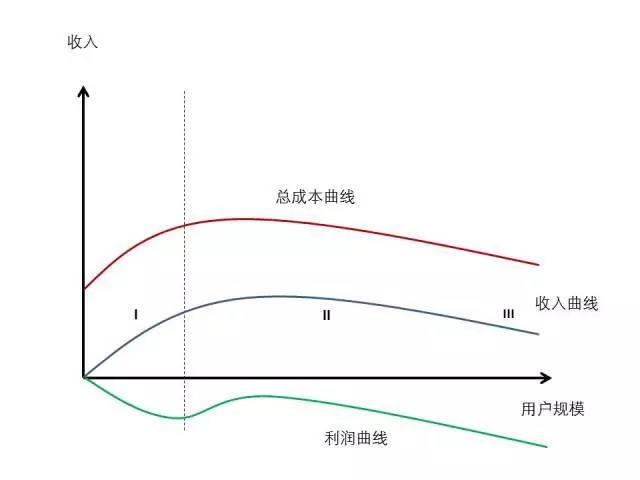

如果选择把成本降下来一点又会变成第三张图:

这是并购互联网企业、轻资产企业尤其要警惕的。但我们也要知道,这些企业很多时候不能仅仅从财务角度去判断。比如Uber,他们的理念是世界处于移动当中,任何一个移动都是商业机会,他们吸纳了最优秀的人才,他们最得意的东西是你看不见的东西,即背后的数据和算法。判断这一类企业的困难在于,他们的经营方式、野心、盈利路径和传统企业完全不一样,而我们太习惯用传统企业的思维去考虑问题。

4/并购后的整合:企业文化的力量不可低估

所有人都知道并购后的整合很难,我们首先要认识到两点,第一,参与并购的两个企业一定是有差异的,这些差异体现在大的方面,也体现在小的细节中。

第二,所有交易的背后都有一个基本前提——信息不对称。在并购中,卖方永远占有信息优势,所以在并购完成后往往会出现一个「对赌」,目的就是消除卖方原有的信息优势。对赌会造成一系列的问题,包括情绪对立、数据造假、经营手段无所不用其极的改变等等。

在并购后的整合过程中,企业文化的力量不可低估。文化看不见,摸不着,但对企业和人的行为所产生的影响是难以估量的。时代华纳与美国在线当年完成了世界商业市场最大的并购,两家公司欢欣雀跃,觉得天下唯我独尊,然而却发现时代华纳是传统新闻媒介,美国在线是新媒体,两家的文化完全不一样,吵得不可开交,两年后惨淡分手,这是并购的惨痛教训。

最后概括起来说,并购成功的关键是什么?第一是眼光,第二是能力,第三是时机,第四是关系,第五是运气。

以美的收购德国库卡为例,其实最早看好库卡的是一家央企,一亿欧元收购未获国资委批准;一年后,复兴与库卡谈的价格是5亿,后因并购理念不一致而放弃;待到美的最终的收购价是50亿;这是并购时机带来的巨大差别。

再拿光明乳业当年收购澳大利亚糖业为例,在正式锁定协议之前的两个星期,冲出马来西亚财团高价收购,但结果是随后的金融风暴导致初级产品市场一落千丈,马来西亚财团惨不忍睹。不得不说,眼光与运气至少同等重要。

本文根据5月12日苏锡嘉教授在中欧金融管理沙龙上的演讲内容汇编而成

来源:中欧FMBA(微信号CEIBS_FMBA)