相关推荐

- 2025-05-28 王雅瑾:中欧EMBA学习的三个价值 | 开学致辞

- 2025-01-27 中欧教授的新年书单:读好书就是同许多高尚的人谈话

- 2024-11-15 对话94岁吴敬琏:企业家不能躺平或逃避

- 2024-11-06 许斌:读中欧有24字诀 | 开学致辞

- 2024-09-24 高世名:人人的艺术

- 2024-06-21 曾国藩的做人与成事之道

现在天天都可以打新股了,IPO提速是不是洪水猛兽?

小欧的一位朋友,资深散户一枚。参与打新多年,鲜少中签。最近申购的3只新股,幸运中签1只。本着“打新”的惯例,朋友心念着将会小赚一笔。中签,除了运气因素,更因为IPO发审提速。新年伊始,IPO新股发行的速度明显加快,平均每天有3家企业通过首次公开发行股票上市。有市场机构预计,2017年A股将有380~420家企业完成IPO,全年融资额将超2800亿元。

其实,对于中小企业来说,上市并非唯一出路。与IPO提速相伴随的多是来自市场的质疑声,很多人认为IPO提速会对A股市场及实体经济造成伤害。那么IPO提速究竟是不是洪水猛兽?中欧金融学教授王丛将为你一一解答。

IPO是什么?

IPO (Initial Public Offerings) 是指一家企业或公司第一次将它的股份向公众出售。通俗地说,就是新股发行。什么叫做发行呢,就是增发股票,让新的、更多的投资者把钱投资到公司里来,同时给这些投资者一些新的股票,允许他们以后参加企业的分红。

我们先来分析一下A股的估值是否合理。目前沪深两市大概有3000多家上市公司,沪市的平均市盈率大概在20倍左右,深市的平均市盈率在50倍上下。深圳市场的高市盈率主要是由于创业板的估值很高而导致。50多倍的市盈率相对于成熟市场的股票估值已经高很多。比如美国市场股票平均市盈率大概在20-30倍左右。香港市场的上市公司的平均市盈率在10-15倍上下。这样比较下来,显然创业板动辄50多倍甚至100倍以上的市盈率是有估值泡沫的。

那么这么高的估值背后的原因是什么呢?最主要的原因是因为A股还是一个以散户为主的封闭市场。散户选股的一个很重要的标准是股票的流通市值要比较低。也就是说要比较稀缺,物以稀为贵嘛。追逐稀缺性就使得投资者都去买小盘股,而创业板的上市公司大都是一些小而年轻的企业,流通市值又小。所以投资者在买创业板的公司股票时往往是不问估值,只看稀缺,导致创业板股票估值奇高。即使创业板指数下跌到了春节前的1800点左右,也没有人就敢说在这个点位的估值已经合理。高估值对于培养投资者价值投资,引导资金流向高质量的公司是没有什么好处的。

其次,从大的环境来看,目前国内资本市场的资金还是比较充裕。特别是一二线城市的房地产在经历了2016年的一轮暴涨之后,各地纷纷推出了限购措施,资金投资房地产的难度和意愿都在下降。同时资金外流的审批也变得复杂,难度加大。那么留在国内的这些资金只能继续寻找投资的出路。一个明显的出路就是股市。如果充裕的资金在这个时候流向股市,自然会继续推高股票价格,使估值泡沫继续放大,这对中国股市的长远发展是有百害而无一利的。所以,在这个时点上加快IPO的审批,使得更多的优质企业可以上市,本身就可以分流一部分流入股市的资金,从而避免出现2015年上半年那样的股市大泡沫。

再次,最近的IPO提速,也是为将来进行的IPO发行注册制改革在进行路演。我们注意到,2016年12月27日,全国人大常委会通过了《关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定》,这实际上是为股票发行注册制改革扫清了法律障碍。

什么是股票发行注册制?

股票发行注册制指的是一家企业能不能上市,什么时候上市,上市的时候定价多少,发行多少股票,完全是由市场来决定。只要资本市场有投资者愿意买这家企业的股票,它就可以去上市,到资本市场融资。

A股现在适用的股票发行审核制。审核制指的是一家企业能不能上市,什么时候上市,上市的时候定价多少,发行多少股票,不是由市场决定,而是由监管层决定。

A股审核制是有其特殊原因的。主要有以下几点:第一,A股的大部分投资者都是散户,散户甄别好公司和差公司的能力有限,再加上往往没有时间好好做功课去研究上市公司,所以在公司上市的时候,监管层替投资者们先把一把关,把差的公司挡在资本市场的门外,防止散户们买到烂公司的股票。

第二,由于A股还是一个资金市,所以股票发行审核制可以让监管层把握股票供应的节奏,在市场牛气冲天的时候多批准一些企业上市,在市场萎靡不振的时候减少IPO的数量,甚至停掉新股发行。

人人参与打新股的背后

尽管审核制有一些好处,但它也是有弊端的。

首先,监管层替投资者把关,决定哪些公司可以上市,哪些公司不可以上市的时候,往往因为要规避监管风险,会选择风险较小的企业去上市,比如国有企业和民营企业中一些细分领域的龙头企业。但是这些企业,往往是最不愁资金来源的企业。

公司财务的研究也发现,国有企业通常比民营企业在相同的条件下更容易拿到银行贷款。而民营企业中一些细分领域的龙头企业,往往营运现金流充沛,上市融资反而不是它们最紧迫的事情。另一方面,细分领域的龙头企业,通常已经过了企业成长周期的高增长阶段,所以IPO上市之后反而增长乏力,业绩下降。而一些年轻的,创新力强,增长迅猛,对资金需求迫切的企业在审核制下却无法通过IPO这道门槛。比如前几年利润还是负数的京东、亚马逊,这样的企业是无法在审核制下获批上市的。

其次,就是资本市场上的上市公司数量有限,导致投资者们去追逐低市值的小盘股,使得创业板指数高企,存在严重的估值泡沫。

另外,审核制股票发行的市盈率也有一个被规管的上限,使得很多企业IPO发行价格被人为压低,但是在上市之后,却得到投资者的疯狂追捧,出现连续涨停的所谓“炒新股”现象。这跟引导投资者去关注公司业绩和现金流的价值投资理念是背道而驰的。

该如何解决以上这些问题?

有一个方法是需要把新股发行从审核制逐步改革到注册制上来,让市场来决定什么样的企业可以上市以及新股发行的节奏。那也许大家会问,一旦改成注册制,会不会出现股票供应被无限放大,导致股票市场暴跌?这个可能性其实不大。

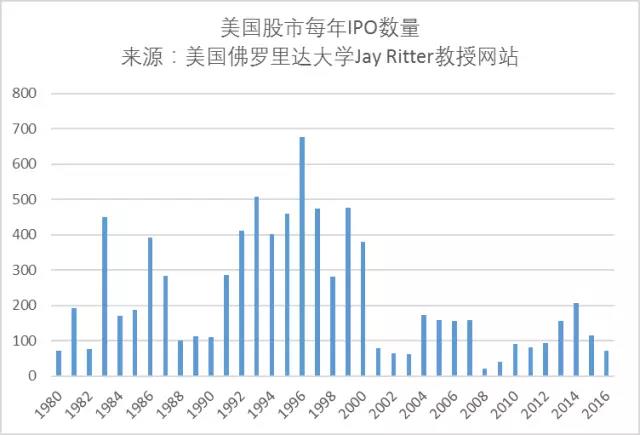

拿美国举例来说。美国的新股发行是一个完全注册制市场。那么美国市场的股票供应有没有被无限放大呢?美国佛罗里达大学有一个很有名的金融学教授,叫 Jay Ritter。Ritter教授的网页上有很多IPO市场的数据,我们从中可以了解到美国IPO市场的大概状况。美国市场现在大概有5000家上市公司。在1980年的时候有多少家上市公司呢?也有5000家左右。那么从1980年到2016年美国市场有多少家企业通过IPO上市呢?有8000家左右。

一方面有8000家企业上市,另一方面上市公司的数量却没有上升,什么原因呢?这是因为从1980年到2016年也有大概8000家企业退市了。有些企业可能是因为经营不善,破产而退市;有些企业可能是因为被其他的公司所收购;还有的企业是因为长期估值过低而被大股东或者管理层给私有化退市。换句话说,市场调节的新股发行注册制就像一个既有进水阀又有出水口的游泳池,有进同时也有出。只要把健全的退市制度给设计好,我们根本不需要担心股票供应被无限放大这个伪命题的。

对企业来说,IPO并非唯一出路

美国IPO数量近年来出现下降的趋势。但同时,美股却屡屡创出新高。按理说,企业估值高,愿意通过IPO上市的公司数量应该大幅增加才对。但是IPO的数量为什么没有上升反而下降了呢?

这里面我想有两个原因。第一,最近两年,美国在智能手机、制药甚至人工智能领域出现了一批具有创新性的年轻的企业。这些企业要想快速的发展,必定需要大量的资金来支持。由于这些公司都比较小,而且没有什么可抵押的资产,所以很难通过向银行借款或者发债进行投资。那么它们获得资金的办法就只剩下两个:一是上市从股票市场上融资,二是被大的公司收购,利用收购方的资金去发展。

这两者之间应该选哪一个呢?数据显示,越来越多小而年轻的公司选择了后者,也就是把公司卖给大的企业,利用大企业的平台和资金去发展。那这背后的原因又是什么呢?原来,这些小企业逐渐地明白了一个道理,那就是如果卖给大的企业,是可以利用大企业现有的研发平台、客户群、和大量的现金储备以取得指数级的增长。而另一方面,如果只是自己上市融资发展,资金虽然有了,但是缺乏一个企业从小到大腾飞的平台,只凭自己的力量去发展,速度要比把企业卖给大公司发展慢的多。

此外,因为新股发行上市以及维持上市公司地位的费用越来越高,这也是完全注册制下的一个必然结果。所以最近几年,在美国,越来越多的小公司不愿意去上市,因为它们不想承担高昂的维持上市公司地位的成本。联系到A股的情况,一旦将来推出注册制,为了保护投资者的利益,企业信息披露和公司治理的成本必然要比现在高出很多。很多差的公司肯定会对IPO望而却步。这也从另外一方面说明注册制的推出不会造成股票供应被无限放大。

IPO提速是注册制改革的路演

那么,注册制到底会不会给资本市场带来一些风险?我想会,但最主要的风险不是股票供应的扩大,而是很多企业为了上市,会铤而走险造假账,把财务信息做得很漂亮,达到上市套现的目的。在注册制下,由于不需要审批了,只要市场上有投资者愿意来买你的股票,你就可以去上市。这种机制无疑会让一些差的公司开始打歪点子,那就是粉饰公司业绩,造假账,一上市就套现,拿钱走人,最终损害的还是投资者的利益。

所以,一旦A股进行注册制的改革,也必须有一些配套的法律规管,加大上市公司的披露力度和及时性。同时对于信息和会计数据的造假必须零容忍,加大造假的事后惩罚力度,才可以在享受注册制带来的红利的同时,也保护好投资者的利益。我个人的判断是, A股的注册制改革不是一个一蹴而就的过程。我们的投资者大都还是散户为主,不够成熟;另外对于信息披露和公司治理规管的配套措施的出台也需要一定的时间。

所以从现在的审核制到将来的注册制就必定是一个循序渐进的过程。那么最近一段时间的IPO提速也就自然而然成为向注册制改革过渡的一个必然步骤。

转载自中欧国际工商学院(微信号:CEIBS6688)